Mějte svoji hypotéku v kapse a fixujte si slušné úrokové sazby na budoucí divoká léta. Díky pohotovostní hypotéce budete znát své možnosti i bez vybrané nemovitosti. A papírování za vás vyřídí FinGO.

Co je to předschválená, čili pohotovostní hypotéka?

Chcete bydlet ve vlastním, ale ještě jste si nevybrali konkrétní nemovitost? Díky předschválené hypotéce budete znát své možnosti a peníze můžete rychle vyčerpat, jakmile bude potřeba. Banka si prověří vaši bonitu a schopnost splácet a domluví se s vámi na tzv. úvěrovém rámci, tj. výšce úvěru, který můžete vyčerpat. Zároveň si sjednáte podmínky budoucí hypotéky a zafixujete si tak i stávající úrokovou sazbu. Na nákup nemovitosti pak máte až tři roky.

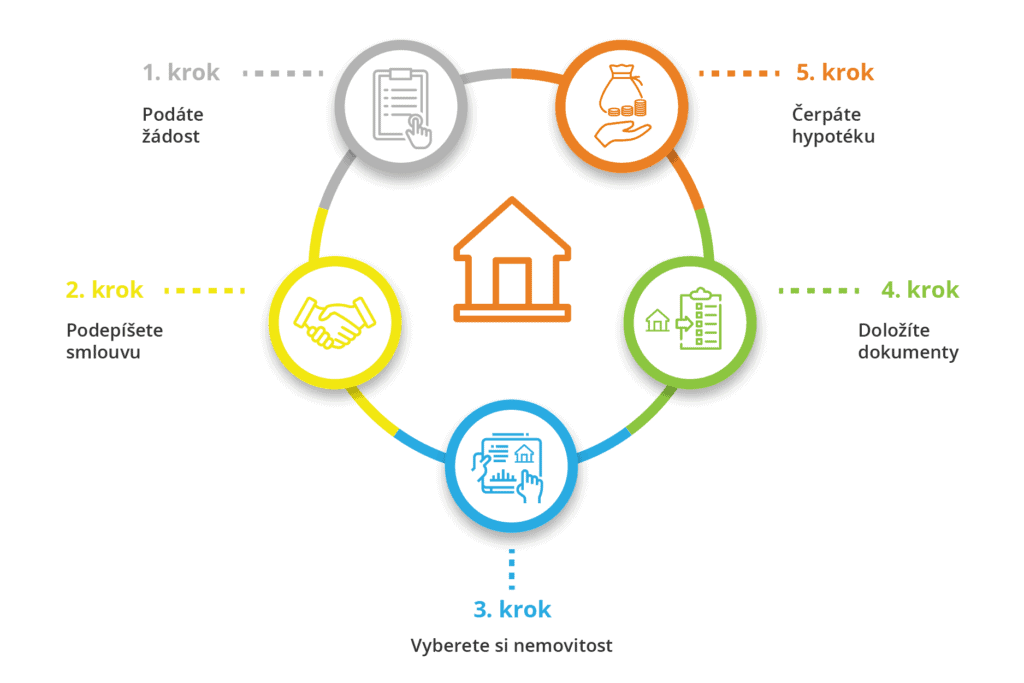

1. Podáte žádost o hypotéku

Bance dokládáte svoji bonitu, a to obvykle výpisy z běžného účtu a potvrzením příjmu od zaměstnavatele nebo daňovým přiznáním pro živnostníky.

2. Podepíšete smlouvu

Poté, co banka vyhodnotí vaši bonitu, zašle vám návrh smlouvy, kterou společně podepíšete.

3. Vyberete si nemovitost

Získáte obvykle dva, v některých případech i tři roky, v rámci kterých můžete hledat a vybírat nemovitost. Jakmile ji najdete, podepíšete s vlastníkem rezervační smlouvu.

4. Doložíte bance dokumenty k nemovitosti

Banka bude potřebovat návrh kupní smlouvy a odhad nemovitosti certifikovaným odhadcem, který si v některých případech zajistí sama.

5. Čerpáte hypotéku

Obvykle do dvou týdnů můžete čerpat hypotéku. Banka ji obvykle pošle přímo na účet prodávajícího.

TIP: Jestli chcete téma pojmout trochu víc zeširoka, koukněte se na náš článek Jak získat hypotéku v roce 2022.

Výhody a jistoty pohotovostní hypotéky

1. Neuteče vám vysněné bydlení

Hlad po vlastním bydlení, spekulace i pomalá výstavba. V Česku se aktuálně o každou nemovitost pere celá řada zájemců. Přednost dostanou obvykle ti, kteří mohou zaplatit ihned. Nenechte se připravit o své vysněné bydlení kvůli pomalému procesu schválení hypotéky.

2. Nepřijdete o rezervační poplatek

Rezervační smlouvou se vám prodávající zavazuje, že přestane nemovitost nabízet dalším zájemcům, vy se zavazujete ke koupi k určitému datu. Nedostaňte se do situace, kdy vám rezervační poplatek propadne kvůli problémům s hypotékou, jedná se o desetitisíce korun.

3. Fixujete si výhodné podmínky

Úrokové sazby se začaly po krocích ČNB zvedat a další růst se očekává i v následujících měsících. Zabezpečte si v rámci pohotovostní hypotéky aktuální podmínky a ušetřete tak na splátkách desetitisíce korun ročně.

4. Neohrozí vás změny bonity

Změna práce a nástup do zkušební doby, přechod z pracovního poměru na živnost, odchod jednoho z partnerů na rodičovskou dovolenou, výpadek některého z příjmů… všechny tyto události vám mohou žádost o hypotéku zásadně zkomplikovat. Nechte se bankou „oskórovat” nyní a ušetřete si starosti v budoucnosti.

TIP: Přečtěte si, jak se váš postup pro získání hypotéky změní, pokud se stanete živnostníkem.

Rizika předschválené hypotéky

1. Nenajdete vhodné bydlení

Bojíte se, že si v průběhu dvou až tří let nenajdete bydlení svých snů? Udělejte si průzkum mezi nabídkami realit, zda se nemovitosti podle vašich představ na trhu vyskytují, a zvažte, zda jste případně ochotní čekat na vlastní bydlení i mnoho let.

TIP: Smluvní pokuta za nevyčerpanou hypotéku se obvykle pohybuje v rozmezí 5–10 % ze sjednané částky. Pokud si naopak rezervujete nemovitost, ale poté nezískáte hypotéku a nedojde ke koupi, přijdete o rezervační poplatek obvykle v hodnotě 3–10 % z ceny nemovitosti (tj. z vyšší částky, protože hypotéka se obvykle sjednává jen na 80, výjimečně na 90 % hodnoty nemovitosti).

2. Vaše bydlení nebude splňovat podmínky banky

Vzhledem k tomu, že bance po dobu splácení hypotéky ručíte nemovitostí, má banka oprávněný zájem na bezpečnosti vaší investice. Nemusí vám proto poskytnout hypotéku například na nemovitost v záplavové zóně. Přečtěte si podmínky a zvažte, zda byste chtěli nemovitost koupit i v případě, že by z hlediska banky nešlo o bezpečnou koupi.

3. Vaše bydlení bude levnější

Cenu nemovitosti nemusíte trefit přesně, obvykle zcela bez poplatků můžete nevyčerpat až 20 % z dohodnuté částky. Pokud bude vaše nemovitost výrazně levnější, smluvní pokuta činí obvykle 5–10 % nevyčerpané částky, tedy pro malé rozdíly je poměrně nízká.

4. Vaše bydlení bude dražší

Pokud vámi vybraná nemovitost bude dražší, než je součet vaší předschválené hypotéky a uspořených peněz, bude třeba nemovitost dofinancovat jiným úvěrem nebo najít další řešení s finančním poradcem.

Díky FinGO pro vás bude předschválení hypotéky hračka

Hypoteční poradce FinGO pro vás dokáže najít nejvýhodnější podmínky hypotéky napříč všemi bankami, prošlapat cestu tam, kde by mohl být problém se schválením hypotéky, vyřídit veškeré papírování a zjednodušit vám celý proces na minimum.

- Kalkulačka hypotéky vám pomůže zorientovat se v aktuálních nabídkách

- Náš operátor s vámi projde specifika žádosti a propojí vás s nejvhodnějším hypotečním poradcem

- Náš hypoteční poradce vám nezávazně najde nejlepší řešení přímo na míru

- Veškeré papírování a běhání na pobočky banky můžete nechat na nás

Vyplnění kalkulačky je nezávazné a slouží pro vaši hrubou orientaci na trhu hypoték. Ve skutečnosti se výsledná úroková sazba vaší konkrétní hypotéky bude odvíjet od celé řady dalších faktorů. Proto vám konkrétní nabídku na míru opět bez jakýchkoli závazků připraví až hypoteční poradce.

Měli byste vědět, že se nám žádným krokem k ničemu nezavazujete. Věříme, že znalosti, zkušenosti a kontakty našeho hypotečního poradce, stejně jako jeho servis, pro vás budou dostatečnou přidanou hodnotou. Kdykoliv od nás ale můžete odejít.