Našli jste svoji vysněnou nemovitost, vyjednali kupní cenu a chystáte se požádat o hypotéku? Nebo teprve o stěhování do vlastního přemýšlíte, a chcete zjistit svoje možnosti? Termín bonita vám dá nahlédnout do toho, jak si stojíte a o jakou hypotéku a za jakých podmínek můžete žádat. Pojďme se na něj kouknout detailněji.

Co je to bonita klienta

Banka si hlídá svoje peníze a každá půjčka pro ni představuje menší nebo větší riziko toho, že se jí investice nevrátí nebo že dojde k prodlevám ve splatnosti půjček. Proto v rámci scoringu klienta posuzuje, jak moc je pro ni důvěryhodný a jaká je pravděpodobnost toho, že platby budou chodit včas. Ohodnocení klienta je vyjádřeno právě v bonitě. Snížená bonita může vést k nastavení vyšší úrokové sazby, která bance kompenzuje vyšší míru rizika, v krajní možnosti k úplnému zamítnutí žádosti o úvěr. Bonita a scoring, hypotéka stojí na těchto dvou kritériích.

Jak vypočítat bonitu

Každá banka i nebankovní instituce počítá bonitu klienta jiným způsobem. Proto se může stát, že zatímco v jedné bance s žádostí o úvěr neuspějete, ve druhé půjčku dostanete bez problémů.

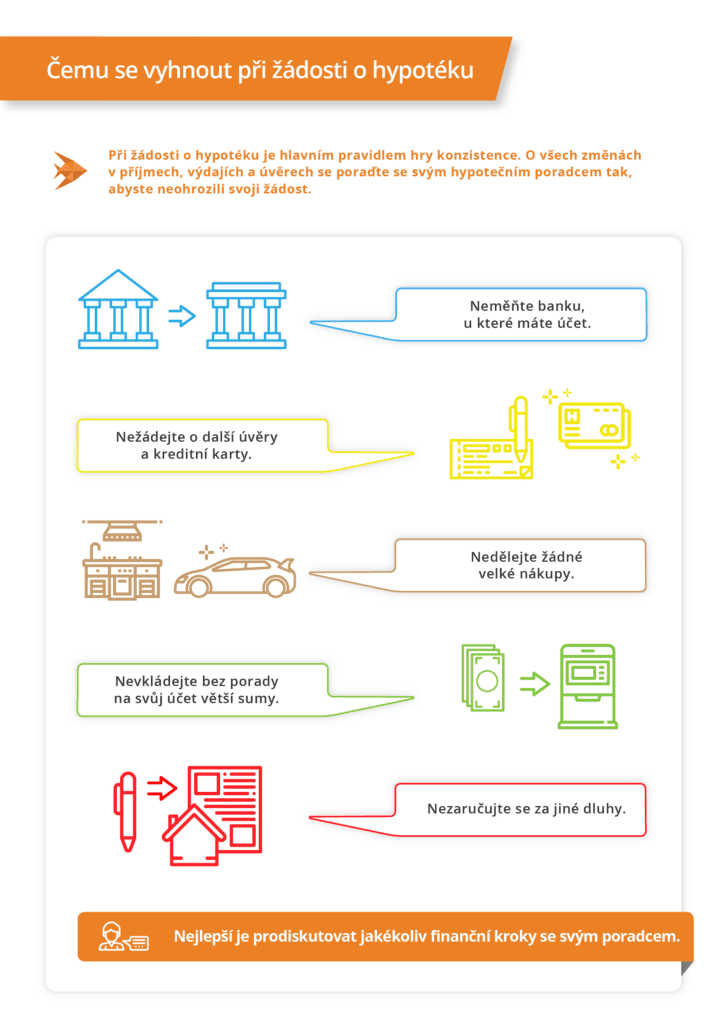

POZOR: Jestliže jedna banka zamítne vaši žádost o úvěr, může odeslat tuto informaci do registru. Tím sníží váš rating i v ostatních bankách navzdory tomu, že byste pro ně jinak představovali bonitního klienta. Před podáním jakékoliv žádosti o úvěr se tedy poraďte s hypotečním nebo úvěrovým specialistou, který bude vědět, jak a se kterou institucí byste měli jednat.

Co všechno může zahýbat s vaší bonitou

S různou vahou a různým způsobem posuzují banky v zásadě tytéž parametry.

Příjmy

Nejde jenom o to, kolik vyděláte, ale také jakým způsobem. Příjmy ve zkušební době budou například posuzovány jinak než příjmy ze standardního zaměstnaneckého poměru. Zcela zvláštní kategorii pak tvoří živnostníci, jejichž příjmy jsou v různých bankách posuzovány naprosto odlišně.

TIP: Přečtěte si náš článek Hypotéka pro OSVČ: zamiřte do správné banky.

Výdaje

Primárně banku budou zajímat vaše pravidelné výdaje, například na nájem, na splácení stávajících půjček, na alimenty, pojištění a tak dále.

TIP: Přerůstají vám vaše výdaje přes hlavu? Připravili jsme pro vás článek, který vám poradí, jak ušetřit… třeba i na hypotéku.

Platební morálka

Prostřednictvím bankovních a nebankovních registrů si banka, nebo případně jiná instituce, od které si půjčujete, zjistí, jak ukáznění jste byli při minulých platbách. Zkontroluje, zda nemáte záznam v insolvenčním rejstříku a zda jste se případně opožďovali s placením. Ověří také celkovou míru vašeho zadlužení.

POZOR: Kreditní karty nebo kontokorenty zhoršují vaši bonitu i v případě, že na ně peníze nečerpáte. Vaši bonitu totiž ovlivní úvěrový limit stejně, jako by se jednalo o dluh.

Věk

Obecně lze říci, že banky dlouhodobě znevýhodňují starší uchazeče, a to logicky zejména u dlouhodobých úvěrů.

Rodinný stav, počet dětí, profese, bydliště, vzdělání

Okrajově se zohlední i další parametry. Například váš rodinný stav, o kolik dětí se staráte, v jaké profesi pracujete a jakého maximálního vzdělání jste dosáhli.

Podmínky ČNB pro udělení hypotéky

Některá omezení při získání hypotečního úvěru stanovuje centrálně Česká národní banka. ČNB od dubna 2022 zavedla nové, přísnější podmínky, postupně je ale zase ruší. Nicméně banky se jimi interně řídí stále.

Minimální spoluúčast: LTV

LTV (loan to value) vyjadřuje maximální výši dluhu ve vztahu k zástavě. Pro mladé lidi jej ČNB stanovila na 90 %, pro ostatní na 80 %. To znamená, že pokud si kupujete nemovitost za 4 miliony a touto nemovitostí chcete za úvěr ručit, půjčit si můžete maximálně 3,6 nebo 3,2 milionu korun.

TIP: Stále se vám ale nabízejí jiné možnosti na dofinancování úvěru. Přečtěte si náš článek 10 tipů, jak ušetřit na hypotéku, nebo ji získat bez úspor.

Maximální úvěr: DTI – zrušeno 2024

DTI (dept to income) byl k začátku roku 2024 zrušen. Stanovoval maximální výši celkového dluhu vůči ročnímu příjmu. Mladí lidé se mohli zadlužit jen do výše 9,5násobku svého příjmu, starší lidé do výše 8,5násobku.

Maximální splátka: DSTI – zrušeno 2023

DSTI (dept service to income) byl k 1. 7. 2023 zrušen. Určoval, kolik peněz můžete splácet v jednom měsíci v závislosti na čistém měsíčním příjmu. Pro žadatele pod 36 let činila maximální splátka 50 % z jejich příjmu, pro ostatní 45 %.

Pamatujte: to, že splňujete minimální podmínku České národní banky, neznamená automaticky, že projdete scoringem banky. Každá banka si sama určuje, kterému klientovi a za jakých podmínek úvěr poskytne, a pravidlo ČNB je jen minimálními opatřeními směřujícím k vyšší stabilitě úvěrového trhu.

Zlepšete svoji bonitu, než požádáte o úvěr

Bonita klienta banky se méně přísně posuzuje u malých, krátkodobých úvěrů, přísněji ale u rizikových produktů, jakým je hypotéka. Proto pokud žádáte o hypotéku, dejte si záležet na tom, abyste svoji bonitu před podáním žádosti co nejvíc vylepšili. Díky tomu můžete dosáhnout nejenom na vyšší úvěr, ale také na lepší podmínky, včetně nižší úrokové sazby. Jak na to?

Zkontrolujte registry dlužníků

SOLUS, BRKI a NRKI jsou tři úvěrové rejstříky spravované dvěma společnostmi. Všechny tři byste si měli pohlídat. V první řadě požádejte o výpis a zkontrolujte, zda jsou vaše záznamy čisté. Za výpisy zaplatíte řádově stokoruny.

> Postup pro získání výpisu z rejstříku SOLUS

> Přístup k výpisům z rejstříků BRKI a NRKI

Pokud máte negativní záznam v rejstříku SOLUS, obvykle tam zůstane po dobu tří let. Jeden rok bude trvat vymazání záznamu o zpožděné platbě operátorovi. O výmaz ale můžete požádat po doplacení dluhu věřiteli, pokud odvoláte souhlas o zpracování vašich osobních dat.

BRKI a NRKI spravují informace o dluhu obvykle 4 roky, půl roku navíc uchovávají informaci o nedokončené žádosti o úvěr.

Zrušte kreditní karty a kontokorenty

Vzhledem k tomu, že limit čerpání na kreditní kartě a kontokorentu se vám započítává jako dluh i v případě, že jej nečerpáte, jednoduše zvýšíte svoji bonitu tím, že je zrušíte.

Najděte si spolužadatele nebo ručitele

Pokud je hlavním problémem výše vašeho příjmu, můžete požádat o půjčku například s partnerem. Pomoci může u ručitel, který se například svým příjmem zaručí za to, že úvěr budete bez problémů splácet.

Zvyšte hodnotu zástavy

Pomoci vám může i zvýšení hodnoty zástavy. Místo toho, abyste za hypotéku ručili jen kupovanou nebo stavěnou nemovitostí a pozemkem, můžete například požádat o pomoc rodiče. Jejich dům zastavíte, dokud nesplatíte dostatečnou část hypotéky, a pak ho vyvážete.

Prescoring vám ušetří řadu problémů

S žádostí o hypotéku vás banka automaticky pošle ke scoringu a negativní scoring vám ještě ztíží další vyjednávání. Řadu problémů si ale můžete ušetřit s hypotečním poradcem, který se s bankou nejdříve domluví na prescoringu. Ten odhalí většinu problémů, aniž by se někde propsal. Hypoteční poradce navíc například bude vědět, ke které bance vás poslat v závislosti na vaší konkrétní situaci, a jak vaši bonitu zlepšit.

Hypoteční poradci FinGO vám pomohou zdarma

Pro někoho je získání hypotéky snazší a pro někoho obtížnější. Obecně ale platí, že se zpřísněním podmínek na hypotečním trhu je pro řadu žadatelů obtížné na hypotéku dosáhnout. Naši hypoteční specialisté vám s celým procesem pomohou zdarma, a pouze v případě, že uspějí a bezpečně vás provedou celým procesem, získají odměnu od banky. Na jejich nasazení se proto můžete spolehnout.

Kontaktujte nás, rádi vám na cestě k hypotéce pomůžeme. A nebo rovnou vyzkoušejte naši hypoteční kalkulačku: