Chcete si postavit bydlení podle svých představ, ale nemáte dostatek vlastních zdrojů na jeho financování? Dobrá zpráva je, že hypotéku můžete získat nejen na koupi již hotové nemovitosti, ale i na výstavbu vašeho vysněného domova. Jak se v takovém případě postupuje?

Existuje několik variant, jak financovat výstavbu nemovitosti. Začít můžete bez pozemku, s holým pozemkem nebo s rozestavěným domem. Poradíme vám, jak postupovat ve všech případech.

Hypotéka na stavbu domu vs. hypotéka na dům

Každá hypotéka se odvíjí od hodnoty nemovitosti, kterou bance ručíte. Nejčastěji, i když ne výhradně, jde přímo o nemovitost, kterou kupujete nebo stavíte. A z toho plyne i zásadní rozdíl mezi hypotékou na stavbu a hypotékou na koupi. Zatímco při koupi máte už zastavovanou nemovitost k dispozici, při stavbě teprve musí vzniknout. A tak by pro banku bylo příliš riskantní vyplatit vám celou částku dopředu.

Ačkoliv se tedy předem dohodnete na celkové sumě, jejíž maximum se odvíjí od předpokládané hodnoty dostavěného domu, banka vám vyplácí peníze postupně, v tzv. tranších, podle toho, jak svoji nemovitost přistavujete a zvyšujete její hodnotu. Čerpání může trvat až 24 měsíců v závislosti na tom, kolik máte vlastních zdrojů, jak rychle postupuje výstavba a v jakém stádiu rozestavěnosti domu začnete vyřizovat hypotéku.

TIP: Některé banky nabízejí tzv. službu „Zrychlená výstavba“, která umožňuje navýšení každé tranše až o 500 tisíc Kč nad rámec aktuální ceny nemovitosti ponížené o případně vyčerpanou část úvěru. Zpravidla se dá využít pro tranše do výše 1 milion korun a jedná se o zpoplatněnou službu podle ceníku konkrétní banky.

Rozdíl oproti klasické hypotéce na koupi nemovitosti je také v tom, že během výstavby, tedy dokud se nedočerpá úvěr do konce, budete bance platit pouze úroky z čerpané částky. Celkový dluh se začne snižovat až po dočerpání úvěru. Pak teprve budete splácet celou splátku složenou z úroku i jistiny. Toto pravidlo platí téměř v každé bance.

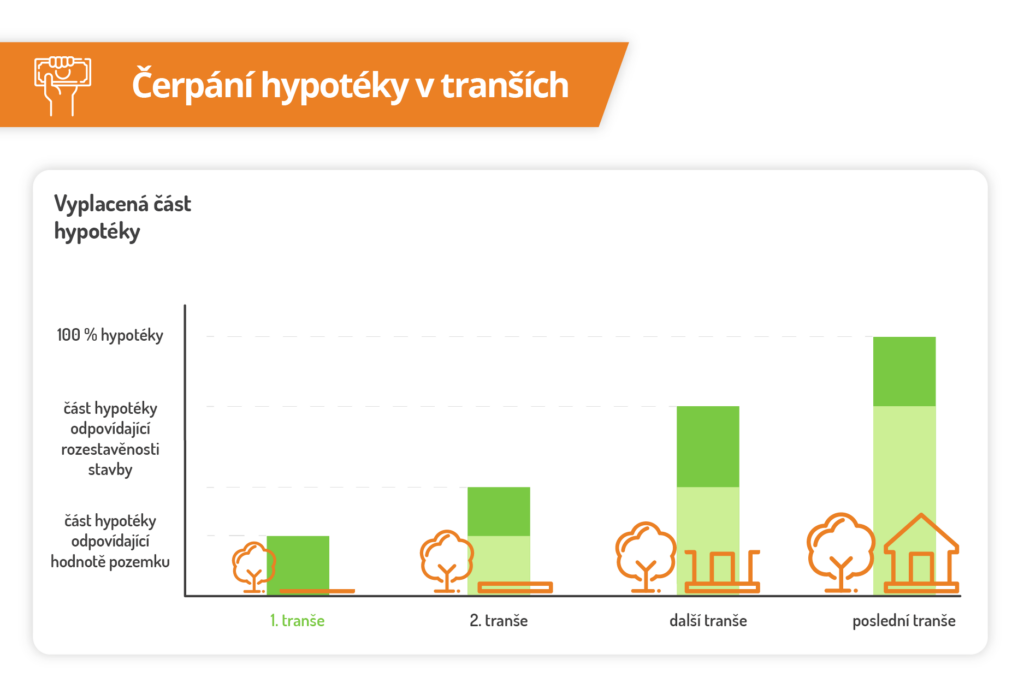

Stavíte a čerpáte: Jak fungují tranše

1. První tranši banka poskytne na základě ocenění aktuální hodnoty pozemku či pozemku s rozestavěnou stavbou, pokud ji už máte. Banky obvykle poskytnou 50–90% z této hodnoty.

TIP: Komerční banka vám umožní čerpat tranši až do výše 150 % volné hodnoty zastavené nemovitosti. Pokud potřebujete stavět rychle, zkušený hypoteční poradce bude vědět, na kterou banku vás odkázat.

2. Druhou a další tranši můžete čerpat tehdy, pokud bance prokážete, že jste z peněz z předešlého čerpání zhodnotili stavbu. Většině bank stačí, pokud doložíte rozpočet realizovaných stavebních prací a aktuální fotografie stavby. Zároveň byste už měli mít stavbu zapsanou jako rozestavěnou na listu vlastnictví, resp. by měl minimálně probíhat její zápis spolu se zástavními smlouvami banky, kterými se zřídí zástava na list vlastnictví.

Výše druhé a každé další tranše závisí na aktuální hodnotě zajištění.

TIP: Zatímco první tranše je všech bankách zdarma, v poplatku za druhou tranši se banky liší. Na jedné straně stojí Komerční banka, která nabízí bez poplatku všechny tranše, na druhé straně expresní čerpání u Raiffeisenbank vás vyjde na 1 900 Kč. Nutno ovšem podotknout, že expresní čerpání využijete jen při opomenutí platby v extrémních případech, jelikož v současné době probíhá převod peněz mezi bankami obratem.

| Banka | Poplatek za druhou a další tranše |

| Komerční banka | zdarma |

| Hypoteční banka/ČSOB | 500 Kč |

| Česká spořitelna | 500 Kč |

| Sberbank | 500 Kč |

| Raiffeisenbank | 800 Kč / 1900 Kč expres |

| Unicredit Bank | 900 Kč |

3. Poslední čerpání banky většinou umožní tehdy, pokud je stupeň rozestavěnosti dostatečný. Některé banky k poslednímu čerpání požadují kolaudační rozhodnutí. Jinde to není nutné a stačí, pokud jsou splněny podmínky stanovené bankou a jsou dokončeny konkrétní předepsané technické prvky stavby (například pokud je stavba ve stádiu vymalování).

Parametr LTV ovlivní, kolik doplatíte ze svého

Tak jako při každé hypotéce i zde platí, že na financování bydlení byste se měli podílet vlastními úsporami. Tzv. 100% hypotéka už se neposkytuje a podle nových regulací České národní banky může být od dubna 2022 poměr mezi výší úvěru a hodnotou zastavené nemovitosti (tzv. LTV) maximálně 80 % (90 % pro žadatele pod 36 let). Zároveň je potřeba počítat i s tím, že se při stavbě domu prakticky nikdy nepodaří dodržet původní rozpočet.

TIP: V případě potřeby můžete v bance žádat i o vyšší úvěr, než je předpokládaná budoucí hodnota stavby, a to doplňkovým ručením další nebo jinou, hodnotnější nemovitostí. Přečtěte si náš článek 10 tipů, jak ušetřit na hypotéku nebo ji získat bez úspor nebo se rovnou poraďte o vhodném investičním plánu.

Pokud chcete čerpat peníze jednorázově nebo rychleji než bude probíhat stavba vašeho domu, existuje i jiné řešení. Můžete nejdříve ručit bance jinou, dostatečně hodnotnou a bankou akceptovatelnou nemovitostí.

V takovém případě vám banka může poskytnout peníze až do 90 % hodnoty této nemovitosti. Nejčastěji takovou možnost využívají mladí lidé, kterým rodiče dočasně pomohou zástavou své nemovitosti a po dokončení vlastního domu jen změní zástavu banky na svůj dům.

Kolik peněz z hypotéky na stavbu (ne)budete potřebovat

Většina staveb se prodraží třeba proto, že použijete dražší materiál nebo musíte proplatit neočekávané vícepráce. Hypoteční trh už s tím dnes naštěstí počítá, a tak máte právo 20 % své sjednané hypotéky nevyčerpat.

Jestliže si to tedy vzhledem k požadovanému LTV a množství vlastních úspor můžete dovolit, doporučujeme žádat o vyšší částku, než je váš aktuální rozpočet stavby.

TIP: Pokud pracujete jako živnostníci, čerpání hypotéky na stavbu bude probíhat stejně jako u zaměstnanců. Lišit se ale bude schválená celková výše hypotéky závisející na vašem příjmu. Přečtěte si náš článek Hypotéka pro OSVČ: Zamiřte do správné banky a získejte dostatek peněz na financování stavby podle vašich představ.

Postup: Jak na hypotéku na výstavbu

Hypotéka na stavbu domu bez pozemku

Chystáte se stavět, ale ještě nemáte ani pozemek? Čeká vás rozhodnutí mezi dvěma možnostmi:

- Žádat o hypotéku na pozemek i na stavbu

Výhodou pro vás bude, že budete mít jenom jeden úvěr, určitě tak zaplatíte jen jednou za odhad nemovitosti a další poplatky. Ty totiž odpouští při druhé žádosti jen některé z bank.

- Žádat o hypotéku na pozemek, poté na stavbu

Místo jednoho velkého výdaje to můžete vzít postupně. Počítejte ale s tím, že vám tak mohou vzrůst náklady na poplatcích. Kromě toho, pokud nebudete mít splacený úvěr na pozemek v době, kdy budete žádat o úvěr na nemovitost, budete si muset vzít hypotéku u stejné banky bez ohledu na výhodnost aktuálních nabídek.

Co budete v tomto případě potřebovat k hypotéce na stavbu

- návrh kupní smlouvy k pozemku

- odhad ceny pozemku se všemi povinnými přílohami

- stavební povolení k výstavbě na pozemku

- projektovou dokumentaci budoucí stavby – zejména její stavební část

TIP: Kde vám poplatek odpustí a kde naopak ne? Hypoteční poradce s vámi projde dopředu všechny možnosti a vy tak budete vědět, u které banky se vám vyplatí který postup.

Hypotéka na stavbu s holým pozemkem

Jestliže už pozemek máte, vaše situace se zjednoduší. Stavebním pozemkem totiž automaticky ručíte za první tranši hypotéky.

POZOR: Váš pozemek musí splňovat určitá kritéria. Musí se dle územního plánu jednat o stavební parcelu a musí na něj vést zpevněná veřejná komunikace. V případě, že přístup vede přes soukromý pozemek, musí se k tomuto pozemku vázat věcné břemeno umožňující průjezd a průchod. A obvykle musí být na pozemku vybudované inženýrské sítě (pokud jejich vybudování není účelem hypotéky). K dispozici byste měli mít list vlastnictví a nabývací titul.

Co budete v tomto případě potřebovat k hypotéce na stavbu

- odhad ceny k pozemku se všemi povinnými přílohami

- stavební povolení k výstavbě na pozemku

- projektovou dokumentaci budoucí stavby – zejména její stavební část

Čerpání hypotéky na stavbu s holým pozemkem

Nejdříve vám v bance schválí výši první tranše jen do určité hodnoty pozemku – v závislosti na bance to může být od 60 do 100 % z jeho hodnoty. Tyto peníze použijete na zahájení výstavby, abyste mohli zapsat rozestavěnou stavbu do katastru nemovitostí.

Další prostředky vám banka poskytne poté, co jí prokážete míru rozestavěnosti vaší stavby, tedy na základě odhadu ceny současné a budoucí hodnoty nemovitosti. V tomto kroku obvykle už tato stavba musí být zapsána i na listu vlastnictví jako rozestavěná.

Dále budete postupně čerpat úvěr na základě toho, jak budete bance prokazovat zhodnocování stavby. Obvykle ho doložíte fotodokumentací stavby a soupisem realizovaných stavebních prací.

TIP: Na rozdíl od úvěrů zajištěných nemovitostí poskytnutých stavebními spořitelnami, banky nepožadují dokladování fakturami. Proto v bance snadněji doložíte například částečnou svépomocnou výstavbu.

Hypotéka na dostavbu rozestavěné nemovitosti

V případě, že na vašem pozemku už část nemovitosti stojí, banka schválí úvěr na budoucí hodnotu nemovitosti a poskytne první tranši podle aktuální hodnoty nemovitosti (cena pozemku + hodnota rozestavěné stavby). Další peníze vám banka uvolní po splnění podmínek smlouvy. Obvykle stačí, pokud jí předložíte rozpočet realizovaných prací a fotodokumentaci stavby.

Co budete potřebovat k hypotéce na stavbu

- ocenění pozemku spolu s rozestavěnou stavbou, jehož součástí bude stavební část projektové dokumentace stavby

- stavební povolení

- geodetický plán, kterým byla stavba zaměřena na pozemku

S hypotékou na dřevostavbu je to ještě jinak

Protože při čerpání hypotéky na stavbu postupně stavíte i čerpáte, u výstavby dřevostavby můžete narazit na problémy. Práce s prkny a trámy postupuje totiž mnohem rychleji než když jde o cihlu a maltu a pravděpodobně byste se dostali do situace, kdy by vám banka neposílala tranše dostatečně svižně. A místo plynulé stavby byste ztráceli čas čekáním na potřebné finance.

Právě proto vznikla specifická hypotéka přímo pro dřevostavby, která se rychlejšímu tempu bez problému přizpůsobí. Stále ještě ji ale nenajdete v nabídce všech bank. Obraťte se na naše hypoteční poradce a my pro vás připravíme řešení, které vám padne nejlépe.

Tipy, na co dávat u hypotéky na stavbu pozor

- Případnou změnu nebo odchylku od původního stavebního plánu musíte mít řádně zdokumentovanou a povolenou stavebním úřadem.

- Pokud jste již začali stavět, banka bude prověřovat, zda se stavba nachází v dostatečném stupni rozestavěnosti.

- Dostatečnou rozestavěnost ověřují podle předloženého posudku i znalci banky, kteří určují definitivní hodnotu stavby.

- Podstatné je i správné sladění plánovaných plateb dodavateli stavby. Pozor, aby se vám nestalo, že stavitel bude požadovat vyšší částku, než můžete aktuálně čerpat z úvěru a nebudete tak moci pokračovat ve výstavbě.

- I pro takové situace je dobré mít po ruce alespoň část vlastních finančních zdrojů.

- Peníze na začátek výstavby si můžete také půjčit například od rodiny a po dočerpání celého úvěru je vrátit.

Zjistěte, jaké jsou vaše možnosti

Postavit si dům je sice náročné, ale ne nemožné. Je dobré myslet na to, že mezi bankami existují ve způsobu čerpání hypotéky na výstavbu velké rozdíly. Při výběru správné banky proto zdaleka nejde jenom o porovnání hypotečních sazeb. V úvahu je třeba vzít řadu dalších poplatků, od poplatků za jednotlivé tranše po pojištění hypotéky. Důležité pro vás ale budou i rozdíly v tom, na kolik tranší můžete čerpání rozdělit a kolik procent z hodnoty nemovitosti můžete čerpat.

Zajistit plynulé financování výstavby nemovitosti je komplexní a poměrně komplikovaná záležitost, proto si raději nechte poradit od odborníků. Nejlepší v takovém případě bude, pokud se spojíte s fundovaným hypotečním poradcem. Díky jeho zkušenostem se vyhnete mnohým chybám, které by mohly poskytnutí nebo čerpání vaší hypotéky zkomplikovat a zbytečně prodloužit.

Makléři z FinGO vám porovnají nejen úroky, ale zejména další podmínky hypoték na stavbu domu napříč celým bankovním trhem.