Třetina živnostníků nevěří, že někdy bude bydlet ve vlastním. Získat hypotéku je pro ně totiž v mnoha ohledech složitější než u zaměstnanců: jejich příjmy jsou méně stabilní a obtížněji se předvídají. Svých plánů na bydlení se ale kvůli statusu živnostníka vzdávat nemusíte. Je jen potřeba vše pečlivěji naplánovat a vědět, na které banky se s produktem živnostenská hypotéka obrátit.

Nejčastější důvody, proč žádost o hypotéku pro OSVČ není úspěšná

Při zvažování žádosti o hypotéku se banky na prvním místě snaží posoudit, jestli žadatel bude schopný půjčku splácet. K tomu jim slouží tzv. scoring, čili posouzení bonity žadatele. Oproti zaměstnancům je pro živnostníky obtížnější především doložení výše příjmů a stability. Jaké důvody tedy mohou vést k zamítnutí žádosti o hypotéku?

- Nepodnikáte dostatečně dlouho. Podle výběru banky budete muset k žádosti doložit jedno až dvě daňová přiznání, musíte mít za sebou tedy dostatečně dlouhou podnikatelskou minulost.

- Nedokážete doložit dostatečnou výši příjmů. Pokud máte „optimalizované daně” nebo daníte paušálem, váš příjem je papírově nižší než ten skutečný.

- Nemáte naspořenou dostatečnou částku. Pro živnostníky stejně jako pro ostatní platí, že mohou získat hypotéku jen do výše obvykle 80, méně často 90 % hodnoty nemovitosti. Z vlastní kapsy tedy musíte dát 20, nebo alespoň 10 %. TIP: Přečtěte si našich 10 tipů, jak našetřit na hypotéku nebo ji získat bez úspor.

- Podnikáte v problematickém oboru. Uškodit vám může například podnikání v oblasti hazardu, nočních klubů a autobazarů. Naopak svobodná povolání (lékaři, architekti, advokáti, veterináři, zubaři, odhadci) budou mít určitou výhodu.

- Nemáte dostatečně dlouhou bankovní historii.

- Máte problematické záznamy v bankovních a nebankovních registrech. O záznamu v některém z registru dlužníků ani nemusíte vědět. Dostat jste se k němu mohli například při vyřízení půjčky, nebo pokud jste zapomněli zaplatit účet za telefon. O odstranění záznamu můžete požádat, jakmile budete mít doloženo, že jste svůj dluh splatili. (TIP: Pokud jste spadli do insolvence, koukněte se na náš článek 3 šance, jak získat hypotéku po insolvenci.)

| Banka | Po jak dlouhé době lze žádat |

| Česká spořitelna | úvěry do 5 mil pouze 1x DAP ; jinak 2 dokončená zdaňovací období |

| ČSOB Hypoteční banka | minim. 6 měsíců podnikání v daném roce; standardně 1 zdaňovací období |

| Komerční banka | 12 měsíců |

| mBank | 12 měsíců nepřetržitě |

| Raiffeisenbank | 12 měsíců nepřetržitého podnikání, případně DAP za uplynulý rok, v kterém klient nepřetržitě podnikal alespoň 6 měsíců |

| UniCredit Bank | po 12 měsících |

Hypotéka pro živnostníky a stabilita podnikání

Živnostníci někdy zkrátka vydělají více a někdy méně. A tak zatímco zaměstnanci můžou bez problémů žádat o hypotéku už po třech měsících od nástupu do nové práce, živnostníci budou muset svoji stabilitu nějakou dobu prokazovat. Jak dlouho?

Obecně platí, že daňová přiznání za dva roky jsou výhodou pro to, aby byl žadatel považován za důvěryhodného. Akceptovat lze ale mnohdy i jedno daňové přiznání, žadatel však v takovém případě musí nepřetržitě podnikat alespoň 12 měsíců po sobě. U některých bank (aktuálně Hypoteční banka a Raiffeisen Bank) lze akceptovat i podnikání o minimální délce 6 měsíců a stejná lhůta se bude týkat i některých profesí (např. lékaři, advokáti, zubaři), pokud například přecházíte ze zaměstnaneckého poměru na OSVČ a vaše pracovní náplň zůstává stejná. Hypotéka pro podnikatele tak pro vás bude dosažitelnější.

Hypotéka pro živnostníky a prokazování výše příjmů

| Banka | Započítání příjmu |

| Česká spořitelna | podle daňového přiznání podle obratu |

| ČSOB Hypoteční banka | podle daňového přiznání |

| Komerční banka | podle daňového přiznání |

| mBank | podle daňového přiznání |

| Raiffeisenbank | podle daňového přiznání |

| UniCredit Bank | podle daňového přiznání podle obratu při danění reálných nákladů se počítá max. 70% z příjmů |

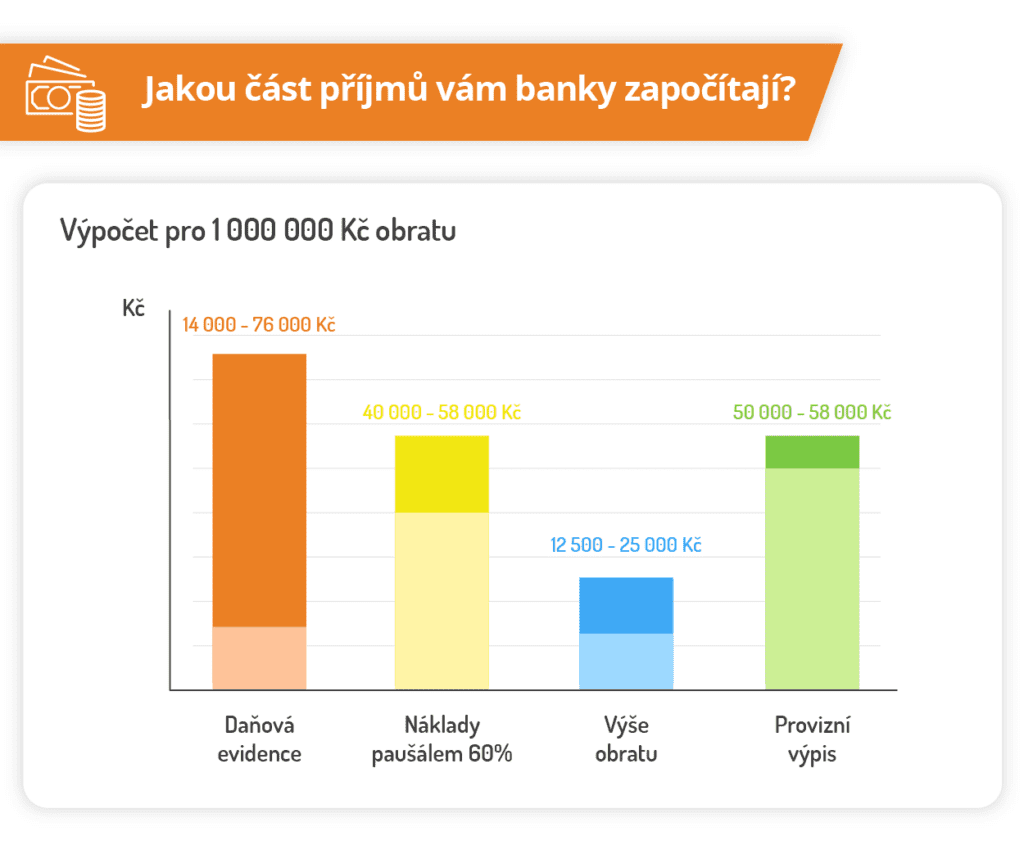

Čistý zisk s uplatněním skutečných nákladů

Jestliže své podnikání daníte na základě evidence skutečných příjmů a výdajů, bude pro vás jejich dokládání na základě daňového základu jednodušší a podnikatelská hypotéka bude dosažitelnější. Tento výpočet totiž akceptují všechny banky, ačkoli i tady platí, že výpočty jednotlivých bank se budou lišit a posuzování proběhne individuálně.

Pokud například na řádku daňového přiznání 101 pro příjmy z podnikání vykazujete 1 000 000 Kč a ve výdajích 750 000 Kč, uznané výsledné příjmy se budou pohybovat v rozptylu 14 000–76 000 Kč. Aktuálně vám nejvyšší část příjmu uznají v Raiffeisenbank, České spořitelně a Raiffeisen Stavební spořitelně, nejnižší naopak třeba v Hypoteční bance.

| Výhody při žádosti o hypotéku pro OSVČ | Nevýhody při žádosti o hypotéku pro OSVČ |

| snadný výpočet ze strany banky | můžete platit vyšší daně a zálohy |

| můžete dosáhnout na vyšší hypotéku | složitější účetnictví |

Čistý zisk při odečtení nákladů paušálem

Při uplatnění nákladů paušálem si obvykle ušetříte značnou administrativu a ukousnete i část daně. Zatímco paušál totiž počítá s tím, že vaše náklady se pohybují podle oboru podnikání na 40, 60 nebo 80 % vašeho obratu, v praxi se většinou jedná o nižší čísla. Papírově tak snížíte svoje příjmy v očích finančního úřadu, ale zároveň i v očích bank.

Každá banka používá v těchto případech na výpočet příjmu svoji vlastní kalkulačku. Výpočet příjmu vám pomůže náš hypoteční poradce FINGO, který má veškeré kalkulačky k dispozici

Příklad přiznaných výdajů u klienta, který podle řádku 101 na daňovém přiznání vykazuje příjmy ve výši 1 000 000 Kč:

| Paušál | Přiznaný měsíční příjem |

| 40% | 52 000 Kč |

| 60% | 40 000 Kč |

| 80% | 21 000 Kč |

| Výhody při žádosti o hypotéku pro OSVČ | Nevýhody při žádosti o hypotéku pro OSVČ |

| můžete platit nižší daně a zálohy | můžete dosáhnout na nižší hypotéku |

| jednodušší účetnictví |

Výše příjmu podle obratu

U některých bank můžete požádat i o vypočtení příjmů z ročního obratu. Aktuálně je to pouze Česká spořitelna, Raiffeisen stavební spořitelna a Raiffeisenbank.

Banka vám v takovém případě uzná určité předem dané procento z ročních příjmů a rozpočítá na jednotlivé měsíce. V závislosti na tom, jakou banku navštívíte, se bude obvykle pohybovat mezi 15 a 30 %.

Žádosti o uznání příjmu na základě obratu vyhodnocuje vždy individuálně odbor rizik a v potaz bere především sociodemografickou situaci klienta a obor podnikání. Podmínkou jsou alespoň dva roky podnikání a hypotéka je pak např. u České spořitelny zastropována na 10 milionech. U mBANK slouží pro tento způsob příjmu kalkulačka a Raiffeisenbank tento způsob také akceptuje.

Výpočet příjmů z obratu se vyplatí těm, kdo dosahují velkých příjmů i nákladů a mají nízký daňový základ. To se obvykle stává v důsledku daňové optimalizace.

Protože výpočet je pro banku riskantnější, obvykle nabídne LTV max. 80 % (poměr půjčky vůči zástavě) a zvýší sazbu úroků např. až o 0,3 %.

| Výhody při žádosti o hypotéku pro OSVČ | Nevýhody při žádosti o hypotéku pro OSVČ |

| možnost daňové optimalizace | nízké procento započtených příjmů, zastropování celkové výše |

| vyšší hypotéka při malém daňovém základu | menší výběr bank, omezené LTV |

| vyšší úrok |

Výše příjmu prokazovaná provizním výpisem

Provizním výpisem mohou své příjmy doložit poradci partnerských společností, ale pouze u pěti bank. Doložit je potřeba výpisy za 6–12 měsíců, výsledný příjem se vypočítává z výše vyplacených provizí (tedy hrubého příjmu) a akceptuje se až do 70 % z toho hrubého příjmu.

| Banka | Výše uznaného hrubého příjmu |

| ČSOB Hypoteční banka | 80 % příjmu musí být od jednoho odběratele, pak individuálně |

| mBank | 60 % |

| UniCredit Bank | 60 % |

| Česká spořitelna | individuálně |

Započtení příjmů z firmy

Mezi vaše příjmy lze započítat i např. nerozdělený zisk firmy s ohledem na délku jeho tvorby. Započítaný příjem z firmy se vždy posuzuje individuálně a nesmí být rozhodujícím hlavním příjmem v úvěru. Dokládají se vždy daňová přiznání za dvě zdaňovací období včetně výkazů firmy (rozvaha, výkaz zisků a ztrát, příloha účetní závěrky). Hypotéka pro firmy je tak dosažitelnější.

Co na hypotéce pro OSVČ změní paušální daň

Počínaje rokem 2021 mají živnostníci do celkového ročního obratu 1 000 000 Kč možnost přejít do režimu tzv. paušální daně. Místo toho, aby platili zálohy na zdravotní a sociální pojištění a daň na základě daňového přiznání, odesílají každý měsíc jednu paušální částku na finanční úřad. Při žádosti o hypotéku jim tak zákonitě bude daňové přiznání chybět.

Pro rok 2024 klienti pro prokázání příjmů dokládají přiznání k dani z příjmu fyzické osoby za rok 2023, přehled evidence příjmů (např. potvrzené od účetní) a výpisy z účtu s podnikatelským platebním stykem za posledních 3-12 měsíců (počet určuje metodika banky), které budou odpovídat doložené daňové evidenci.

Příjem bude stanoven obdobným výpočtem jako příjem z obratu, nejčastěji jako paušál 60 %, případně 40 % u svobodných povolání, 80 % u řemeslné výroby, zemědělství atp.

V některých bankách klienti formou čestného prohlášení doloží, že příjmy nebyly sníženy oproti DP 2023. Z příchozích plateb na účet musí být vyloučeny (odečteny) případné příchozí transakce z jiných vlastních účtů klienta a jednorázové transakce nesouvisející s podnikáním, jako je zejména načerpání úvěru, příjem z prodeje nemovitosti, z prodeje cenných papírů, příjem z dědictví apod.

Každopádně, pokud se v roce 2024 nebo 2025 chystáte usilovat o hypotéku pro živnostníky, doporučujeme, abyste si i v režimu paušální daně vedli pečlivý přehled o příjmech a výdajích a uchovávali daňové doklady.

Doklady, které budete při žádosti o hypotéku pro OSVČ potřebovat

Doklady, které budete v bance předkládat, se podle výběru banky mírně liší, v zásadě byste si ale měli připravit následující dokumenty:

- Daňové přiznání za jeden až dva roky, s razítkem podatelny nebo s potvrzením o odeslání datovou schránkou. Často také potvrzení o zaplacení daně s výpisem z účtu nebo příjmovým dokladem a potvrzení o vrácení přeplatku daně.

- Výpisy z účtů, přehled příjmů a výdajů a daňové doklady, zejména pokud se nacházíte v režimu paušální daně a nebudete mít k dispozici odpovídající daňová přiznání.

- Potvrzení o bezdlužnosti vůči finančnímu úřadu.

- V případě příjmů z pronájmu list vlastnictví k nemovitosti a nájemní smlouva.

- Občanský průkaz a v některých případech i výpis z rejstříku obyvatel.

| Banka | Předkládané dokumenty |

| Česká spořitelna | DAP za 1 nebo 2 roky dle výše úvěru, doklad o zaplacení daně, potvrzení FÚ o bezdlužnosti |

| ČSOB Hypoteční banka | DAP za poslední rok; doklad o zaplacení daně; potvrzení FÚ o bezdlužnosti |

| Komerční banka | DAP za poslední rok; doklad o zaplacení daně; potvrzení FÚ o bezdlužnosti |

| mBank | DAP za poslední rok, doklad o zaplacení daně, živnostenské oprávnění (postačí online) |

| Raiffeisenbank | DAP za poslední rok vč. příloh, minim. za 6 měsíců podnikání v daném roce; potvrzení o zaplacení daně, alespoň výpisem z účtu |

| UniCredit Bank | DAP za poslední rok; potvrzení FÚ o bezdlužnosti |

Zvyšte svoje šance na získání hypotéky pro OSVČ

Žádali jste o hypotéku a jako živnostníci neuspěli? Máte hned několik možností, jak svoje šance na získání hypotéky zásadně posílit i jako OSVČ. Můžete si k žádosti přizvat spolužadatele, zastavit další nemovitost, doložit příjmy např. z pronájmu. Uznatelné jsou mnohdy i budoucí příjmy z pronájmu. Můžete žádat například o investiční hypotéku, kde se nájem ideálně rovná výši splátky hypotéky.

Pozor: Každá zamítnutá hypotéka vám stěžuje pozici v dalším jednání, protože banky spolu informaci o zamítnutém úvěru sdílí. Proto je lepší svoje kroky hned od začátku konzultovat s hypotečním poradcem, který banky dobře zná a ví, kde jsou jaké šance. I v případě, že za sebou zamítnuté žádosti už máte, to jsou ale často jeho osobní kontakty na bankéře, které vám pomohou se žádostí o hypotéku uspět.

Získejte spolužadatele

Jestliže s vámi spolužadatel žije ve společné domácnosti, banka sečte vaše příjmy a pro vás tak bude jednodušší dosáhnout na vyšší hypotéku. V takovém případě ale samozřejmě platí, že případné problémy se splacením hypotéky ohrozí i spolužadatele.

Hypotéka pro manžele

Pokud žijete v manželství, váš partner se stává spolužadatelem automaticky. V případě, že chce žádat o hypotéku jenom jeden z manželů, musíte u notáře sepsat prohlášení o zúžení společného jmění manželů. Více se dočtete v našem článku Hypotéka pro pár, pro manžele i pro jednoho z nich.

Neměňte způsob danění

V době podávání žádosti už byste neměli měnit způsob, jakým příjmy daníte. Odbor Rizik banky takové chování vyhodnotí jako spekulativní, a to může být samo o sobě důvodem k zamítnutí žádosti o hypotéku. S dostatečným předstihem se samozřejmě na žádost o hypotéku dá připravit, nicméně doporučujeme, abyste se v takovém případě vždy poradili s hypotečním poradcem.

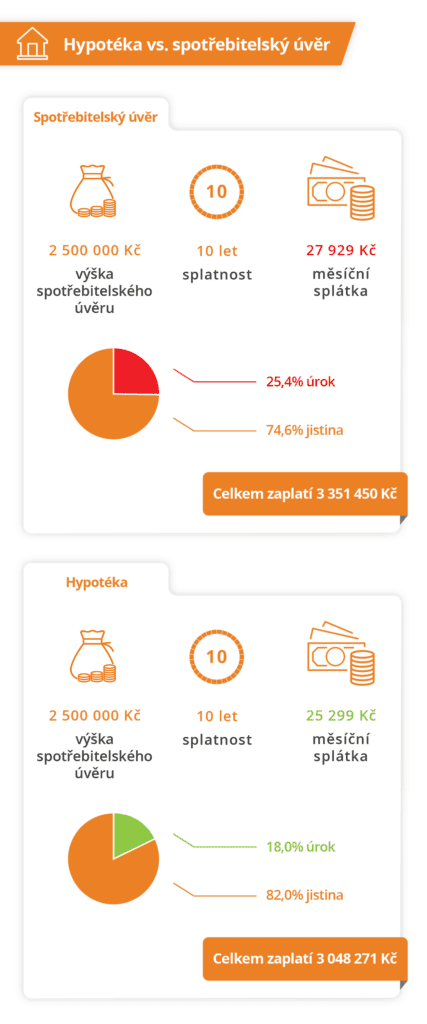

Vyzkoušet můžete spotřebitelský úvěr

V případě, že pro vás hypotéka není dostupná, nabízí se varianta spotřebitelského úvěru. Na druhou stranu ale spotřebitelské úvěry mívají vyšší úroky (aktuálně 4,9–9,9 %, ale i více), kratší doby splatnosti (obvykle maximálně 10 let) a dosáhnete na nižší částku, než v případě hypotéky se zástavou.

| Spotřebitelský úvěr | Hypotéka |

| max. 2 500 000 Kč | max. 80–90 % hodnoty nemovitosti |

| podnikání 12 měsíců, pro vybrané profese možno dříve (po 6 měsících) | podnikání 12 měsíců, pro vybrané profese u vybraných bank od 6 měsíců |

| dokládá příjmy za 1 – 2 zdaňovací období | dokládá příjmy za 1 až 2 zdaňovací období |

| úroková sazba od 4,9 – 9,9 % | úroková sazba od 4,79 % |

| splatnost max. 10 – 12 let | splatnost max. 30 let |

Nepřehánějte to s daňovou optimalizací

Daníte na základě skutečných výdajů? Může vám pomoci, když do svého daňového přiznání nezahrnete veškeré odpočitatelné položky. Tím získáte větší papírový příjem a dosáhnete na vyšší hypotéku.

Poraďte se s finančním poradcem

Vždycky byste za sebou měli mít hypotečního poradce, který posoudí vaše možnosti a najde optimální řešení. Vyhnete se tak zbytečným chybám a ušetříte si mnoho starostí. Naši poradci pro vás nejen dokážou vyšlapat nejlepší cestičku, ale díky digitálním nástrojům vyřídíte celou hypotéku maximálně on-line.

Nedívejte se jen na sazby: Hypotéka pro OSVČ je komplexní produkt

Rozhodnout se pro nejlevnější hypoteční sazbu nemusí být nejvýhodnější, ale ani nejlevnější řešení. Do hry vstupují různé poplatky, povinná pojištění, ale také individuální posouzení bonity každého žadatele. To se zvláště silně projevuje u živnostníků. Některé banky na OSVČ hledí s větším podezřením, jiné s menším. Některé vám jako podnikatelům zvýší hypoteční sazbu, jiné vám uznají menší část příjmů. Samozřejmě, vyzkoušejte hypoteční kalkulačku a zorientujte se v aktuálních nabídkách. Ale pamatujte, že jako pro živnostníky je pro vás obzvláště důležité obrátit se na hypotečního specialistu a projít s ním vaši konkrétní situaci. Jedna banka nejvhodnější pro všechny živnostníky jednoduše neexistuje.

| Banka | Výhody/nevýhody |

| ČSOB Hypoteční banka | Vybrané profesní skupiny (členství v komoře min. 6 měsíců) dokládá se alternativně; klient může podnikat i méně než 12 měsíců v daném roce a příjem se posoudí individuálně. |

| mBank | U LTV do 50 % může doložit pouze Prohlášení o příjmech + 3x výpisy z účtu . Nevýhoda – prokazování paušálem posuzují jen výjimečně. |

| Raiffeisenbank | Je povoleno dělit příjem skutečným počtem měsíců, ve kterých klient podnikal (ne 12ti); je tedy umožněno podnikat méně než 12 měsíců v daném roce. Výhoda – OSVČ s daňovou evidencí vychází nejlépe ze všech bank. |

| UniCredit Bank | Individuální posouzení odd. Risku při příjmu dle obratu, nebo pokud podniká méně než 12 měsíců. |