Máte pocit, že nikdy nenašetříte dost peněz na to, abyste dosáhli na hypotéku? Nevěšte hlavu, protože řešení vždycky existuje. V dnešním článku se koukneme na všechny možnosti, jak se právě s tímhle problémem vypořádat: prostřednictvím 100% hypotéky, úspor nebo investic.

Kolik na hypotéku vlastně potřebujete ušetřit?

Aktuálně vám banka nejčastěji poskytne hypotéku ve výši 80 % ceny nemovitosti, mladším lidem do 36 let věku může podle podmínek hypoték nastavených ČNB proplatit až 90 % z tržní ceny. V praxi to tedy znamená, že pokud si chcete koupit nemovitost za pět milionů, musíte z vlastní kapsy vytáhnout v nejlepším případě půl milionu, obvykle ale milion korun.

TIP: Chcete vědět, na jak vysokou hypotéku dosáhnete? Vyzkoušejte naši kalkulačku maximální výše hypotéky podle příjmu.

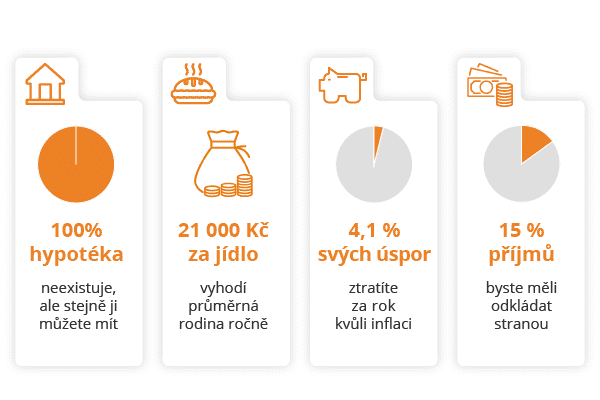

100% hypotéka neexistuje. Nebo…?

V minulosti jste se mohli setkat i s takzvanou 100% hypotékou, kdy banky půjčovaly celý potřebný obnos na nákup nemovitosti. Česká národní banka už ale poskytování takových úvěrů zakázala. Přesto stále existují způsoby, jak na hypotéku bez úspor dosáhnout. Jaké?

1. Dofinancování hypotéky jiným úvěrem

Dofinancování hypotéky z jiného vlastního úvěru už je dneska poměrně neobvyklé. Proč? Banky začaly kontrolovat, zda žadatel nemá i jiné úvěry, a aktivně se takovým praktikám brání. Přesto stále funguje dofinancování hypotéky z úvěru nebo úvěru ze stavebního spoření osoby blízké. V takovém případě si půjčíte peníze potřebné na hypotéku prostřednictvím svých rodičů nebo třeba dospělých dětí.

2. Hypotéka bez úspor díky zástavě jiné nemovitosti

Další z možností, jak na hypotéku dosáhnout i bez úspor, je zastavit další nemovitost. Pokud má nemovitost dostatečnou hodnotu, dosáhnete na takovou výši hypotéky, že z ní pokryjete celý nákup nemovitosti. Rozhodující je přitom poměr LTV, tedy poměr půjčky k celkové ceně zastavěných nemovitostí (kupovaná nemovitost a další zastavená nemovitost), která musí dosáhnout na výše zmíněných 80 nebo 90 %.

Pokud sami další nemovitost nevlastníte, můžete (samozřejmě s jejich souhlasem) zastavit nemovitost dalších členů rodiny.

Další nemovitostí přitom nemusíte ručit po celou dobu splácení hypotéky. Jakmile splatíte požadovaných 10 nebo 20 % z ceny hypotéky, zbavíte ji zástavního práva. Využít k tomu můžete i mimořádnou splátku hypotéky, na kterou máte ze zákona nárok jednou do roka až do výše 25 % z výše úvěru.

TIP: Přečtěte si, jaké nemovitosti mohou sloužit jako zástava za hypotéku.

Jak ušetřit na hypotéku

Nemáte k dispozici ani další nemovitost, ani nemůžete získat další úvěr na dofinancování hypotéky? V tom případě vám nezbude, než poskládat z vlastních úspor alespoň 10 nebo 20 % požadovaného úvěru. Pojďme si společně ukázat, jak na to.

3. Zjistěte, za co utrácíte

První cesta k nápravě rodinného rozpočtu je jeho pečlivé sledování. Věnujte se jeden měsíc tomu, že budete zaznamenávat veškeré svoje výdaje. Na konci měsíce tak budete schopní analyzovat, kde se vám nabízí největší možnosti úspor.

Tip: Pokud platíte kartou, některé banky za vás budou hlídat strukturu vašich výdajů automaticky. Podívejte se třeba na internetové bankovnictví AirBank.

4. Odkládejte peníze pravidelně stranou

Nečekejte na to, že vám na účtě samo od sebe něco zbude. Pravda je, že máme tendenci utratit všechno, co máme k dispozici. Nastavte si automatické platby na spořící účet nebo pravidelné investice a oddělte tak částku, kterou máte k útratě, od té, kterou si chcete ušetřit na hypotéku.

5. Nastavte správně svoje výdaje

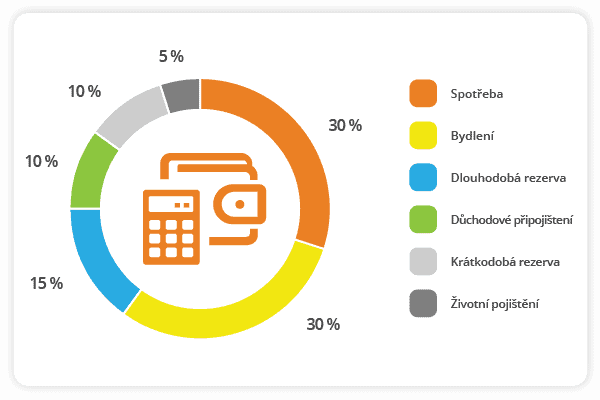

Matematickým ideálem ve výdajích je prý zlatý poměr 40 : 30 : 20 : 10. Co to znamená?

- 40 % příjmů jde na spotřebu: jídlo, oblečení, zábava, vzdělání atd.

- 30 % příjmů jde na bydlení: nájem, poplatky, energie

- 20 % příjmů na dlouhodobou rezervu, ze které můžete později zaplatit hypotéku

- 10 % příjmů na krátkodobu rezervu: na nepředvídané výdaje, třeba na pokutu, na léky, na opravu pračky

Další ideální modely vám vymezí část příjmů i pro životní pojištění a spoření na důchod a výsledný model může vypadat nějak takto:

V praxi vám ale tenhle model vůbec nemusí dávat smysl. Například pokud jsou vaše příjmy spíše nižší a žijete v nájmu v Praze, bydlení vám pravděpodobně sežere mnohem vyšší podíl výplaty než kýžených 30 %. Pokud si s rozložením svých financí nevíte rady, zeptejte se finančního poradce.

6. Neutrácejte zbytečně

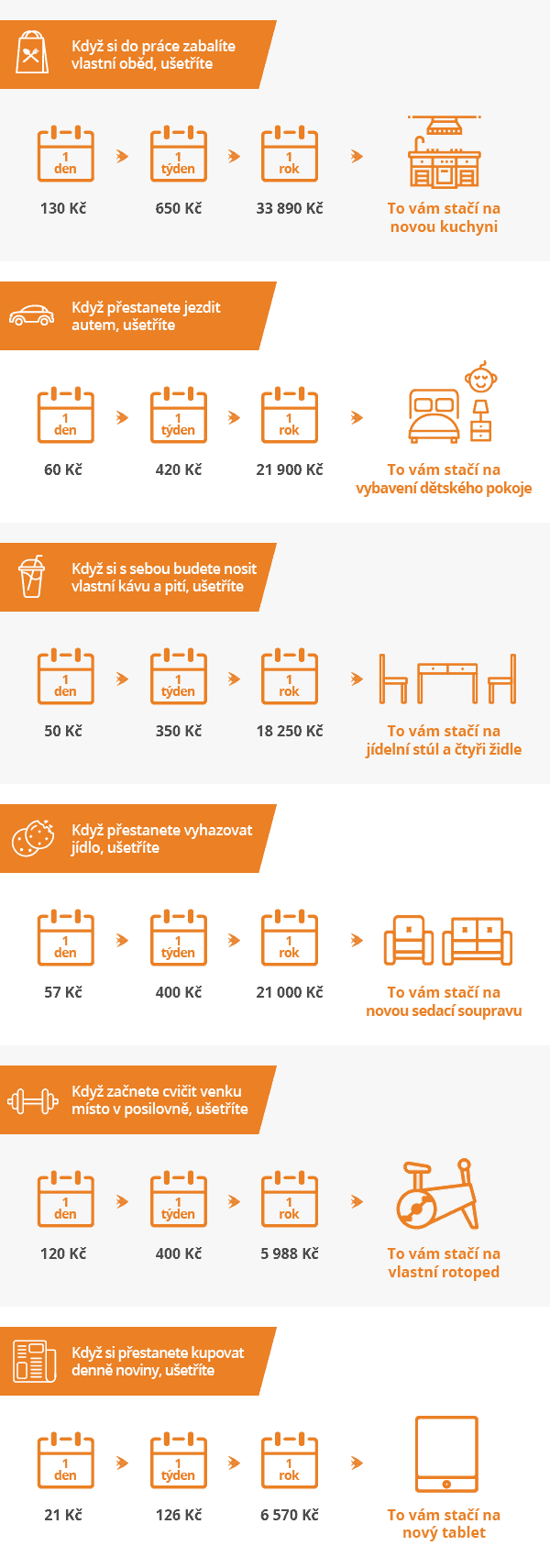

Život je plný drobných výdajů, které dohromady spolykají všechno, co máte. I malé každodenní škrty se přitom ve vašem rozpočtu můžou výrazně projevit. Ušetřit na dvoumilionovou hypotéku můžete i tak, že si pár let budete nosit do práce vlastní jídlo.

Když budete šetřit jenom tímhle způsobem, za rok dosáhnete na dvoumilionovou hypotéku.

Ušetřete na hypotéku s 20 rychlými tipy

- Přejděte k levnějšímu dodavateli energií

- Kupujte dražší, ale úspornější spotřebiče

- Neplýtvejte jídlem, vyzkoušejte aplikace, které hlídají vaši ledničku

- Vařte doma a ve větších dávkách

- Nechoďte do obchodu, když jste hladoví

- Ušetřete za značky

- Svačinu a pití noste s sebou, nebudete muset do večerky

- Pračku a sušičku pouštějte v nízkém tarifu, pokud ho máte

- Užívejte si levných sportů: běhání nebo cvičení v lese

- Nepouštějte zbytečně klimatizaci, zkuste víc větrat

- Pořiďte si záchod s dvoustupňovým splachováním a ušetřete za vodu

- Pečte si svoje vlastní pečivo

- Plaťte hotově místo plateb kartou

- Vyrábějte vlastní dárky

- Nakupujte s nákupním seznamem

- Sjednejte si u mobilního operátora nižší tarif

- Zrušte nepotřebné předplatné

- Perte většinu prádla na 40 stupňů

- Nekupujte všechno, co je v akci

Získejte hypotéku díky investicím

Když si trochu utáhnete opasek, můžete si na hypotéku našetřit za jeden rok až za šest let. Záleží na tom, co všechno dokážete omezit, jak vysokou hypotéku potřebujete a jaké LTV (poměr mezi hodnotou úvěru a hodnotou nemovitosti) vám banka nabídne.

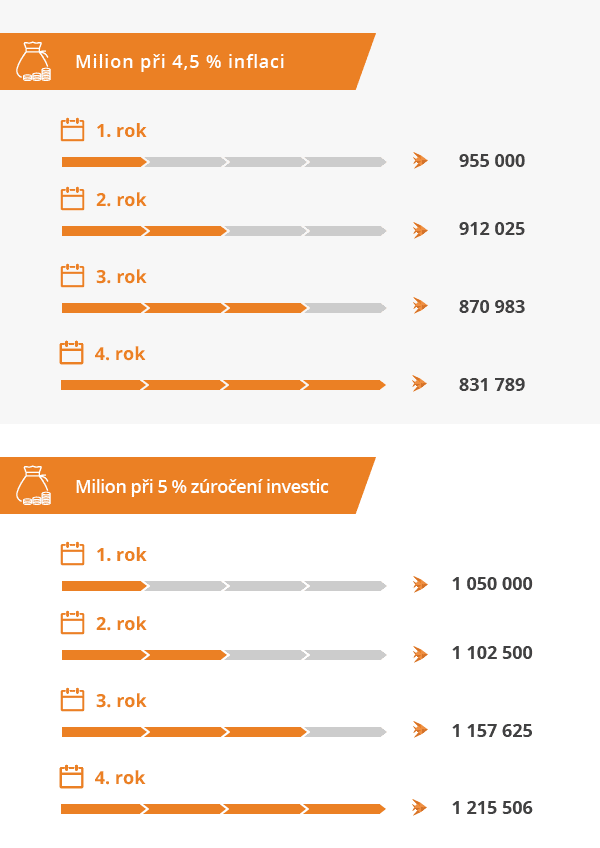

Pokud své peníze ale necháte po tuto dobu ležet na účtě, musíte se smířit s tím, že budou ztrácet na hodnotě. A to i na spořícím účtě nebo při stavebním spoření, protože jeho úročení pravděpodobně nezvládne držet krok s poměrně vysokou inflací.

Pokud máte od architekta navrženou nemovitost za 6 000 000 Kč, za čtyři roky, až peníze seženete, už na její postavení budete potřebovat třeba o milion víc.

Vyhněte se tomu, že o své peníze budete přicházet, díky chytrým investicím.

7. Vytvořte si investiční plán na míru své hypotéce

Naplánujte si svoje investice právě tak, abyste mohli pohodlně financovat svoji hypotéku. Zvažte, kolik peněz můžete odložit stranou, jak dlouho můžete peníze odkládat a jaké sumy potřebujete dosáhnout. Podle toho zvolte typ investic.

8. Investujte pravidelně a dlouhodobě

Investované peníze pracují za vás. Proto čím dříve s investováním začnete, tím většího efektu dosáhnete. Nemusíte přitom investovat horentní sumy, můžete začít i s pětistovkou měsíčně. Ideální je nastavit si pro investice pravidelné automatické platby, protože jak jsme psali výše, co vám zůstane ležet na účtě, pravděpodobně utratíte.

Tip: Pokud nemáte s investováním žádné velké zkušenosti, určitě se obraťte na investičního zprostředkovatele. Pomůže vám efektivně dosáhnout vašich cílů.

9. Diverzifikujte

Bojíte se investovat, protože jste viděli padat Lehman Brothers? Bezpečnost investic tkví v jejich správném rozložení. Investovat můžete do akcií, do cenných kovů, do dluhopisů a tak dále. Můžete koupit akcie různých firem nebo rovnou investovat do indexu. Možností se nabízí spoustu a se správným rozložením vašeho portfolia vám nejlépe poradí investiční zprostředkovatel.

10. Začněte u finančního a hypotečního poradce

Na svoji hypotéku a na plán, jak na ni ušetřit, nemusíte být sami. Finanční a hypoteční poradce s vámi může projít veškeré možnosti, pokud jde přímo o získání úvěru, ale zároveň bude schopný poradit vám s úsporným a investičním plánem. Díky tomu nebudete muset trávit v podnájmu dalších deset až padesát let. I pokud nemáte žádné úspory, bydlet ve vlastním můžete už za rok za dva.