Jaká je maximální výše hypotéky, kterou v bance získám? Dosáhnu na hypotéku? Nejčastější otázky, které okolo hypotéky padají. Budete na svém vysněném bydlení muset dělat kompromisy? Pojďme se společně kouknout na odpověď.

Vypočítejte si maximální výšku svojí hypotéky v roce 2024

Propočítali jste své příjmy a výdaje a došli k částce, kterou si můžete dovolit dát každý měsíc stranou? To neznamená, že banka bude vidět věci stejně. ČNB uvolnila pravidla pro posuzování bonity klientů a zrušila úvěrové parametry. Ponechala jediné kritérium, a tím je hodnota nemovitosti (LTV). LTV zůstalo jediným parametrem pro posouzení výše hypotéky.

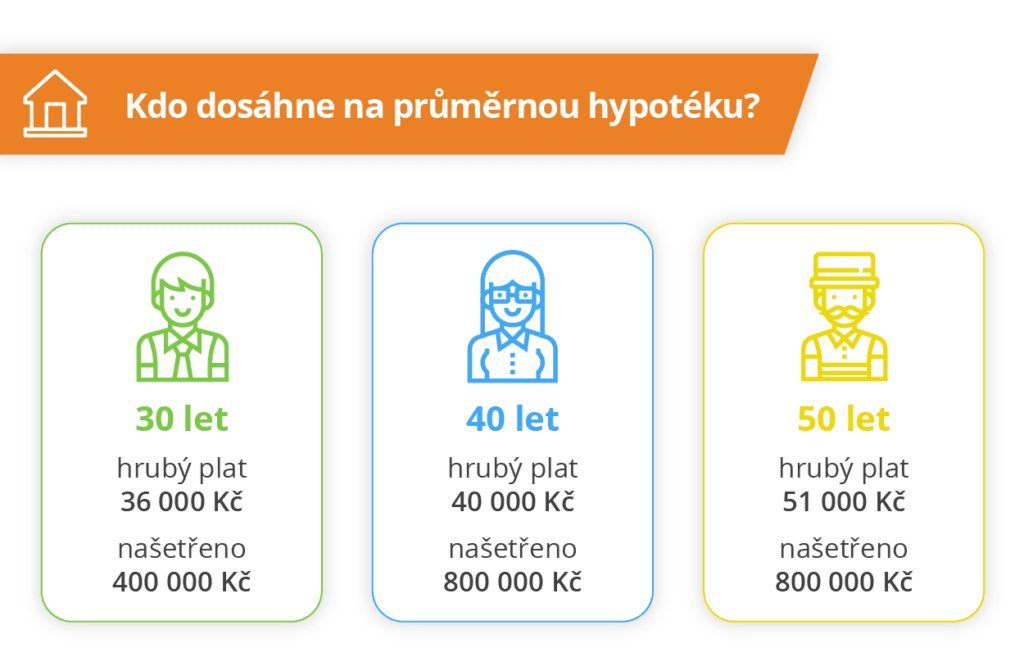

Mladí klienti do 36 let mohou získat hypotéku do 90 % hodnoty nemovitosti; klienti starší 36 let dosáhnou na hypotéku v hodnotě max. 80 % LTV. Starší klienti tedy musí mít naspořeno více vlastních prostředků, tedy 20 % z výše úvěru. Mladým stačí 10 % vlastních zdrojů.

Hypotéka výpočet

I když byly povinné úvěrové parametry ČNB zrušeny, banky si samy stanovily maximální možnou výši zadluženosti klienta. Některá banka „vypnula“ zcela tato omezení, některá půjčí klientům stále jen např. 10ti násobek jeho ročního příjmu

TIP: Pokud patříte mezi zaměstnance s klasickou pracovní smlouvou, svůj čistý příjem znáte: je to částka, která vám každý měsíc přistane na účtu. Živnostníky oproti tomu čeká mnohem náročnější výpočet: každá banka jim příjem posoudí individuálně. Přečtěte si náš článek o hypotéce pro OSVČ a poraďte se s hypotečním specialistou, abyste věděli, do které banky zamířit.

Co když příjem nestačí na hypotéku, kterou byste chtěli?

Jak dosáhnout na hypotéku? Do svého příjmu nemusíte počítat jen svůj plat, započítat můžete například i příjem z pronájmu. Pokud to stále není dost, budete buď muset udělat kompromis ohledně svého bydlení nebo se porozhlédnout po spolužadateli. U mladších lidí často přistupují do úvěru jejich rodiče; manžel nebo manželka za hypotéku pořízenou v manželství ručí společně automaticky, pokud nepodepíší smlouvu o zúžení společného jmění. Přizvat můžete ale i někoho jiného.

Do maximální velikosti hypotéky se promítnou i další splátky

Máte další úvěry? Jezdíte autem na leasing? Koupili jste si telefon na splátky? Všechny tyto částky se promítnou do toho, jak velkou hypotéku vám v bance dají. Jinými slovy: nahoře naznačený výpočet vám nedává přehled o maximální výši hypotéky, ale o celkové maximální výši všech vašich dluhů a splátek. Pokud jste si tedy již něco půjčili, tuto částku musíte od spočítané částky odečíst.

Kromě příjmu byste měli mít i našetřeno

Jak se počítá hypotéka? Jak vypadá výpočet hypotéky podle platu? Pokud se chystáte ručit bance pouze domem nebo bytem, které nakupujete, měli byste mít naspořeno 10 nebo 20 % z tržní ceny nemovitosti. Schází vám úspory? Zastavit můžete další nemovitost, třeba chalupu nebo byt rodičů. Přečtěte si náš článek 10 tipů, jak našetřit na hypotéku, nebo ji získat bez úspor.

Banka se nakonec rozhodne sama, kolik vám půjčí

Kromě minimálních kritérií stanovených Českou národní bankou si jednotlivé banky určují vlastní pravidla, podle kterých vám půjčí své peníze. Je také regulovaná maximální výše hypotéky dle příjmu. Vaši žádost pak posoudí v tzv. procesu scoringu, kdy podle svých kritérií ohodnotí vaši bonitu, tedy schopnost a ochotu splácet. Kromě vašich příjmů vezmou v potaz i výdaje, kouknout se na vaše záznamy v bankovních a nebankovních registrech a zakalkulavat můžou i váš věk, lokalitu nebo povolání. Pokud chcete vědět víc, můžete si přečíst náš článek Bonita klienta: Zastaví vás scoring v žádosti o hypotéku nebo s některým z našich hypotečních odborníků projít prescoringem a zjistit, jaké jsou vaše možnosti u vybraných bank.

Pozor: Nepodávejte žádost o hypotéku do banky na slepo. Pokud banka váš úvěr zamítne, může zároveň poslat tuto informaci do úvěrového rejstříku a zhoršit vám tak šance i u bank, kde by vaši situaci jinak posoudili příznivěji. Poraďte se s hypotečním specialistou.