Rozhodujete o koupi bytu, ale nevíte, zda v osobním vlastnictví, či družstevní byt? Možná se ptáte: Jaké jsou mezi tím vlastně rozdíly? Jsou rozdíly ve financování a co to pro vás znamená v praxi? Koupě nemovitosti je pro většinu z nás největší životní investicí, a proto je důležité pochopit, zda si kupujete „cihly“, nebo „právo v nich bydlet“.

Právní rozdíly mezi osobním a družstevním vlastnictvím

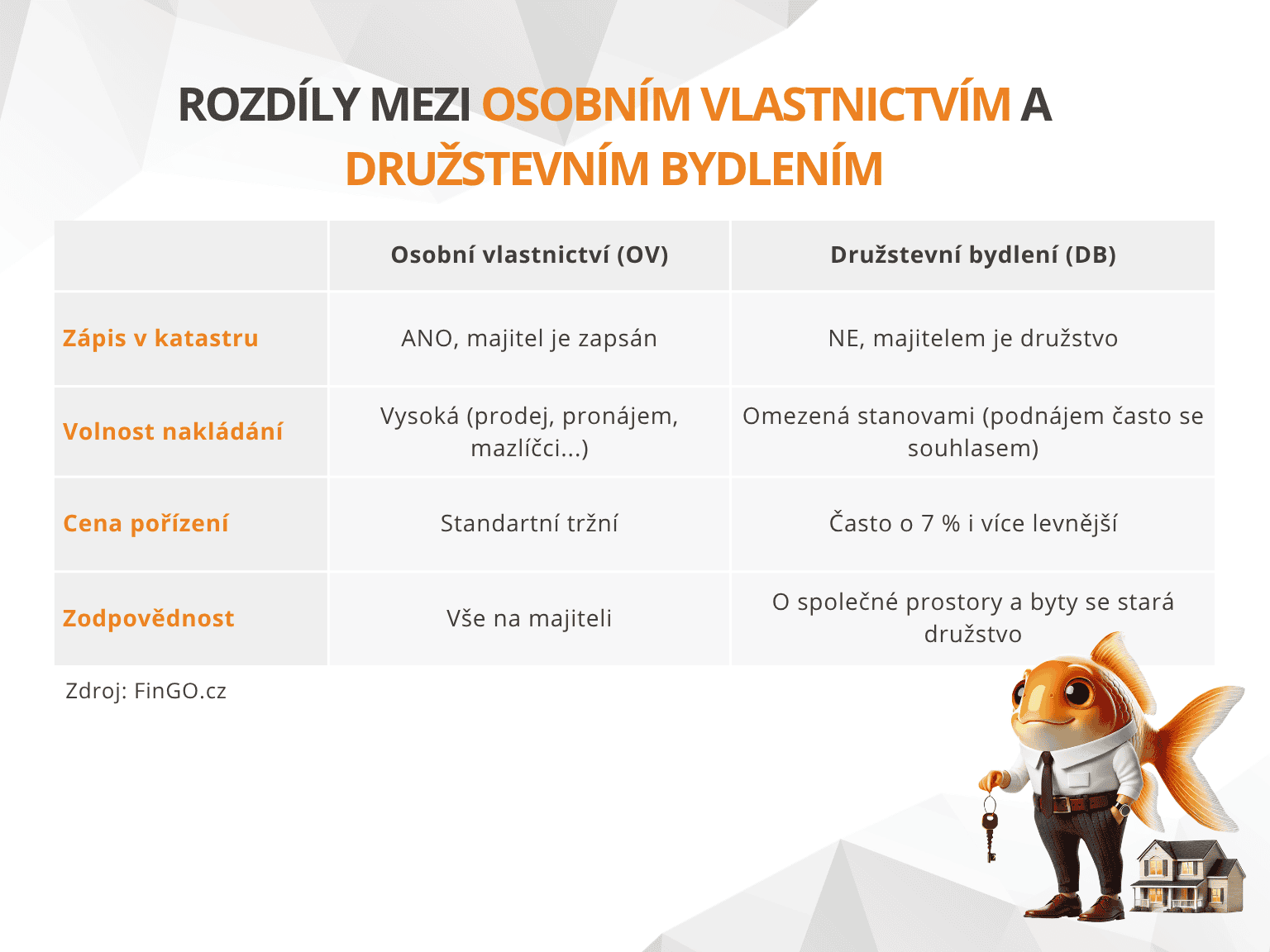

Základní odlišnost spočívá v tom, co se při koupi skutečně stává vaším majetkem.

- Byt v osobním vlastnictví (OV): Kupující se stává přímým vlastníkem konkrétní bytové jednotky a jeho vlastnické právo je zapsáno v katastru nemovitostí. Jako majitel můžete s bytem svobodně nakládat – prodat ho, darovat, pronajímat nebo provádět stavební úpravy bez nutnosti souhlasu třetích stran.

- Družstevní bydlení (DB): V tomto případě nekupujete samotný byt, ale členský podíl v bytovém družstvu, které je vlastníkem celého objektu. Nabýváte práva a povinnosti člena družstva a k bytu získáváte právo užívání na základě nájemní smlouvy. Nakládání s bytem je omezeno stanovami družstva; například podnájem bytu třetím osobám může podléhat souhlasu družstva.

Jak je to s financováním nákupu nemovitosti?

Financování je oblast, kde se cesty obou typů bydlení nejvíce rozcházejí.

Financování bytu v osobním vlastnictví

U bytu v OV je proces nejjednodušší. Jelikož jste přímým vlastníkem, nemovitost může sloužit jako zástava pro hypotéku. Banky tento typ zajištění běžně akceptují, což umožňuje čerpat úvěr s výhodnými sazbami. Bytem v OV můžete rovněž ručit za hypotéky osob blízkých.

Specifika financování družstevního bytu

U družstevního bytu klasická hypotéka obvykle neprojde, protože družstvo by nesouhlasilo se zástavou svého majetku pro váš soukromý úvěr. Jaké jsou tedy cesty?

Nezajištěné úvěry: Stavební spořitelny nabízejí speciální produkty pro družstevní bydlení se splatností až 25 let a sazbami kolem 5,5–6 %. Limit jednoho úvěru je obvykle 3,5 mil. Kč, ale u bonitních klientů je možná kombinace více úvěrů.

Zástava jiné nemovitosti: Pokud můžete ručit jinou nemovitostí (např. v rodině), lze na koupi družstevního podílu čerpat standardní hypotéku.

Dočasně nezajištěný úvěr: Pokud družstvo garantuje převod bytu do OV do jednoho až dvou let, některé banky poskytnou úvěr s vyšší sazbou do doby, než bude možná zástava.

Pořizovací cena a daň z nemovitosti

Družstevní byty bývají při pořízení často levnější, což je činí dostupnějšími zejména ve velkých městech, jako jsou Praha či Brno.

Příklad srovnání:

- Byt v OV: Počáteční cena 6 000 000 Kč.

- Byt v DB: Počáteční cena 5 580 000 Kč (o 7 % levnější). Pokud k tomu připočteme anuitu (nesplacenou část dluhu družstvu, např. 270 000 Kč), dostáváme se na celkovou částku 5 850 000 Kč. Se splacenou anuitou se cena družstevního bytu přibližuje ceně bytu v osobním vlastnictví.

Jak je to s daněmi?

Rozdíl pocítíte i v ročních poplatcích:

- Osobní vlastnictví: Majitel podává daňové přiznání a platí roční daň z nemovitých věcí přímo státu.

- Družstevní vlastnictví: Vy jako člen družstva roční daň z nemovitosti neplatíte. Plátcem je družstvo jako majitel celého domu. Částka je ovšem rozložena mezi členy v rámci pravidelných měsíčních poplatků, takže ji platíte nepřímo.

Kterou variantu zvolit?

Volba závisí na vašich finančních možnostech a požadavcích na míru svobody. Osobní vlastnictví nabízí plnou kontrolu a snadnou cestu k hypotéce. Družstevní bydlení je finančně dostupnější alternativou, která však vyžaduje bonitnějšího klienta v případě čerpání nezajištěných úvěrů a podřízení se pravidlům družstva.

Zvolte osobní vlastnictví, pokud:

- Chcete mít absolutní svobodu v nakládání s majetkem.

- Potřebujete byt využít jako zástavu pro hypotéku.

- Plánujete byt volně pronajímat bez souhlasu třetích stran.

Zvolte družstevní bydlení, pokud:

- Hledáte dostupnější cenu a nižší počáteční investici.

- Máte dostatečnou bonitu pro nezajištěné úvěry nebo máte jinou nemovitost k zástavě.

- Nevadí vám podřídit se pravidlům kolektivu výměnou za to, že se družstvo o dům stará.

Přečtěte si náš další článek na téma: Krize bydlení v ČR: 7 strategií, jak si poradit s vysokými hypotékami.

Ať už se rozhodnete pro jakoukoli cestu, vždy si nejdříve důkladně prostudujte stanovy družstva nebo stav zápisu v katastru.

Potřebujete více poradit s výběrem nemovitosti či jejím financováním? Naši odborníci jsou tu zdarma pro vás.

FAQ – Časté dotazy

Jaký je hlavní rozdíl mezi osobním vlastnictvím a družstevním bydlením?

U osobního vlastnictví jste přímým majitelem bytu zapsaným v katastru nemovitostí. U družstevního bydlení vlastní byt družstvo a vy vlastníte členský podíl, který vám dává právo byt užívat na základě nájemní smlouvy.

Lze na družstevní byt získat klasickou hypotéku?

Klasická hypotéka na samotný družstevní byt většinou není možná, protože družstvo nesouhlasí se zástavou svého majetku. Řešením je nezajištěný úvěr (např. od stavební spořitelny) nebo zástava jiné nemovitosti.

Je družstevní bydlení levnější?

Ano, družstevní byty bývají při pořízení často levnější a dostupnější než byty v osobním vlastnictví. Je však nutné počítat s případnou anuitou (nesplaceným dluhem družstvu), která se připočítává k celkové ceně v čase.

Mohu v družstevním bytě volně podnikat nebo ho pronajímat?

Nakládání s družstevním bytem je omezeno stanovami družstva. Další pronájem (podnájem) bytu nebo větší stavební úpravy mohou podléhat předchozímu souhlasu družstva.

Kdo platí daň z nemovitosti u družstevního bytu?

Roční daň z nemovitosti platí vlastník domu, kterým je bytové družstvo. Členové družstva tuto daň státu přímo neplatí, ale její výše je rozložena mezi členy v rámci pravidelných měsíčních poplatků.