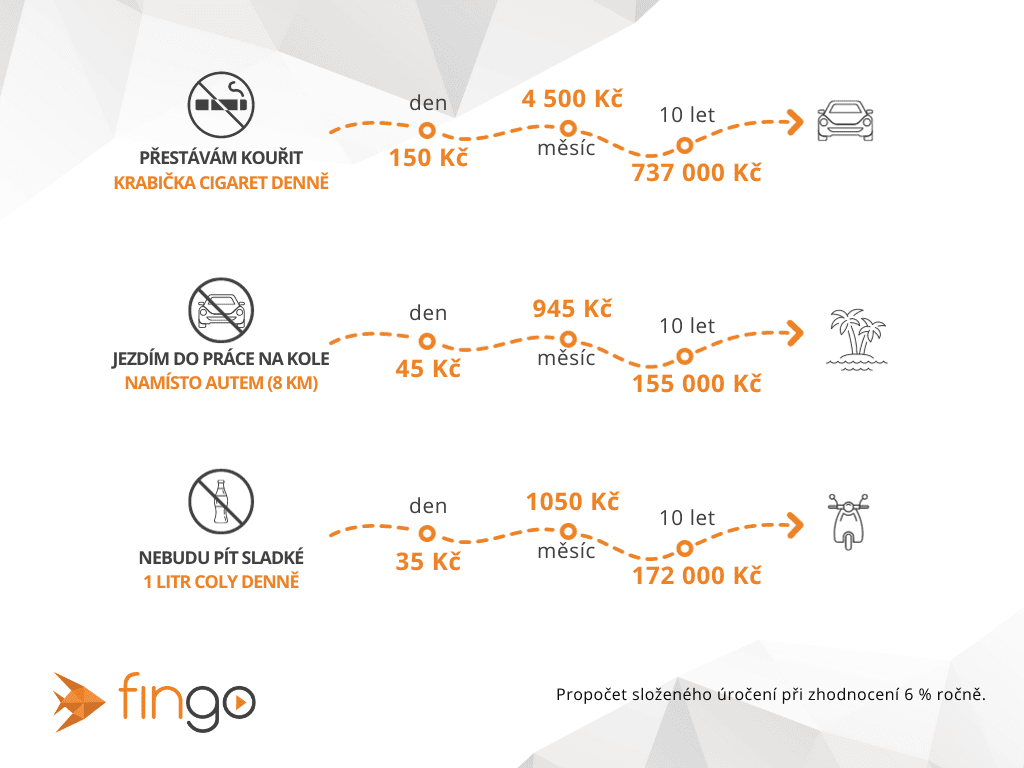

Sekli jste s kouřením? Chcete omezit pití, začít jezdit do práce na kole nebo méně utrácet za zbytečnosti? Vhodným investováním peněz, které takto uspoříte, můžete za několik let našetřit i třeba na nové auto.

S každým novým rokem se to opakuje, více či méně úspěšně. Během ledna se lidé snaží měnit své životy k lepšímu. Začínají běhat, jezdit na kole, chodit do posilovny, jíst zdravě, přestávají kouřit a omezují pití alkoholu. Prostě chtějí být štíhlejší, zdravější a aktivnější. Jak ale rok ubíhá, odhodlání dodržovat novoroční předsevzetí postupně klesá.

Jak se dá bojovat proti upadající motivaci? Shodou okolností má většina novoročních předsevzetí také nespornou výhodu – dokážou člověku ušetřit peníze.

„Pokud investujeme, byť třeba jen malé částky, pravidelně a dlouhodobě, můžeme dosáhnout překvapivě vysokých výnosů,“ říká provozní ředitel FinGO Jan Walter.

Na kole a bez kouření, zato s investicemi

Začnu jezdit do práce na kole, auto nechám doma. To je jedno z typických předsevzetí, které si lidé na začátku roku dávají. Často ale s postupujícím rokem nadšení pro cyklistiku opadá. Když se však předsevzetí podpoří vzrůstajícími úsporami, může to některé lidi doopravdy motivovat.

Člověk, který by denně ujel 8 kilometrů, může každý den ušetřit asi 45 Kč. To sice zní jako zanedbatelná částka, ale za měsíc je to už 945 Kč. A pokud by tuto částku nadějný cyklista investoval po dobu 10 let, získal by tím v součtu asi 155 000 Kč. Za to už může jet s celou rodinou na dovolenou k moři.

Ještě častější a zajímavější úsporou peněz je skoncovat s kouřením. I vzhledem ke zdražování cigaret v rámci konsolidačního balíčku se přestat kouřit rozhodně vyplatí. Jedna krabička denně může stát okolo 150 Kč. Za měsíc to znamená 4 500 Kč. Pokud by je člověk místo toho každý měsíc investoval, měl by po 10 letech k dispozici zhruba 737 000 Kč. Za to už se dá koupit například nové auto.

Pravidelné investování peněz s předstihem

Všichni víme, že kvůli stárnutí populace bude v budoucnu obtížné zajistit dnešním mladým lidem důstojné důchody. Proto je nutné myslet na odchod do penze s předstihem – ideálně několik desítek let dopředu.

„Nevíme, jak bude za 30, 40 let vypadat státní důchod. Každý si ale může kdykoli založit svůj vlastní důchodový pilíř, který mu nikdo nevezme a na který se může spolehnout. Stačí si vybrat vhodný investiční nástroj a začít si každý měsíc odkládat část platu stranou, zpočátku klidně i malou částku. Vždy je to lepší než nic a časem můžete úspory libovolně navyšovat,“ radí Jan Walter.

Čím dříve přitom začnete investovat, tím lepší jsou zpravidla výsledky, dodává Jan Walter: „Nejsilnější zbraní mladého investora je čas. Pokud vám do důchodu zbývá ještě několik desítek let, můžete si na slušný důchod naspořit i po malých částkách. Nejde jen o to odkládat peníze delší dobu, ale ve prospěch mladého člověka hraje i fenomén složeného úročení.“

Síla složeného úročení v praxi

Při investování zhodnocujeme nejen peníze, které průběžně posíláme na investiční účet, ale také peníze, které na účet postupně přibývají jako výnos z dosavadní investice. Čím déle tedy investujeme, tím je složený efekt větší.

Základy investování – jak a do čeho vložit peníze?

Mladí lidé a lidé ve středním věku mají stále dost času na to, aby si spořili do svého vlastního důchodového pilíře.

„Jednou z možností je investovat do akciových fondů. Je to sice rizikovější investice, ale pokud má někdo před důchodem třeba 20 let produktivního věku, nemusí se prakticky ničeho obávat,“ vysvětluje Jan Walter.

Jiné je to u lidí, kteří plánují odchod do důchodu v nejbližších letech. „V takovém případě jsou vhodnější konzervativnější investiční možnosti,“ říká Walter.

Nejrozumnější je podle něj investovat do širokospektrálních a diverzifikovaných akciových fondů, které zahrnují stovky, někdy i tisíce společností pokrývající různé oblasti ekonomiky.

„Důležité je vybrat si důvěryhodnou společnost, která má licenci ČNB na poskytování investičních služeb. Velmi důležitá je také výše poplatků. Možná se to nezdá, ale rozdíl 0,5 % v poplatcích může v konečném důsledku znamenat rozdíl v řádu desetitisíců korun,“ uzavírá Jan Walter.

Tip: Pokud s investováním začínáte, nebojte se požádat o radu odborníka. Pomůže vám vybrat ten nejlepší způsob právě pro vás.