Češi poslali za pouhých několik dní od spuštění objednávek přibližně 16 miliard korun do nových cenných papírů vydaných státem. Zájem o tyto nové dluhopisy výrazně překonal původní očekávání. Tato situace jasně potvrzuje, že běžný český investor zůstává velmi konzervativní a v dobách nejistoty vyhledává bezpečné, státem garantované produkty.

Představte si státní dluhopisy jako bezpečný finanční trezor. Nenabízí sice dravost akcií, ale úspory spolehlivě ochrání a přinesou předvídatelný výnos. Současná emise se tak pravděpodobně zařadí mezi nejúspěšnější retailové nabídky státních dluhopisů za poslední roky.

- Proč jsou tyto dluhopisy jiné než klasické státní dluhopisy?

- Jak fungují Dluhopisy Republiky v praxi?

- Fixní dluhopisy: Vyšší výnos za vaši trpělivost

- Protiinflační dluhopisy: Štít proti růstu cen

- Flexi Bond: Krátkodobé dluhopisy jako alternativa ke spoření

- Bezpečnost zůstává pro Čechy prioritou

- Často kladené otázky:

Proč jsou tyto dluhopisy jiné než klasické státní dluhopisy?

Při výběru investičních nástrojů je klíčové správně porozumět tomu, jaký produkt vlastně nakupujete. Na zásadní rozdíly upozorňuje David Pacoň, investiční specialista společnosti FinGO:

„Je ale důležité rozlišovat mezi klasickými státními dluhopisy České republiky a takzvanými dluhopisy Republiky. Přestože oba produkty vydává stát, fungují odlišně a cílí na jiné investory.“

Klasické státní dluhopisy ČR jsou vydávány pravidelně a primárně pro institucionální investory, jako jsou banky či fondy. Běžní klienti je mohou nakupovat například prostřednictvím burzy.

Naproti tomu Dluhopisy Republiky jsou určeny přímo občanům a stát je vydává nepravidelně, zpravidla v delších časových intervalech.

Jak fungují Dluhopisy Republiky v praxi?

Tato investice je pro širokou veřejnost velmi snadno dostupná. Celý proces nákupu probíhá online prostřednictvím bankovní identity nebo eobčanky, případně je možné nákup realizovat přes vybrané bankovní pobočky.

Pro zájemce platí následující jasně vymezená pravidla:

- Minimální investice: Činí 1 000 korun do jednoho typu dluhopisu.

- Maximální investice: Je omezena na 3 miliony korun pro každý jednotlivý typ dluhopisu zvlášť.

- Celkový limit: Jeden investor může dohromady vložit až 9 milionů korun.

- Důležité termíny: Objednávky aktuální emise probíhají od 14. května do 28. června 2026. Samotná objednávka však nestačí – platba musí být připsána nejpozději do 7. července 2026.

- Datum emise: K samotnému vydání dluhopisů dojde 15. července 2026.

🟡 Pokud tuto vlnu nestihnete, Ministerstvo financí již nyní plánuje další emisi na konec letošního roku. Stát aktuálně nabízí tři různé varianty, které se liší dobou splatnosti i způsobem připisování výnosu.

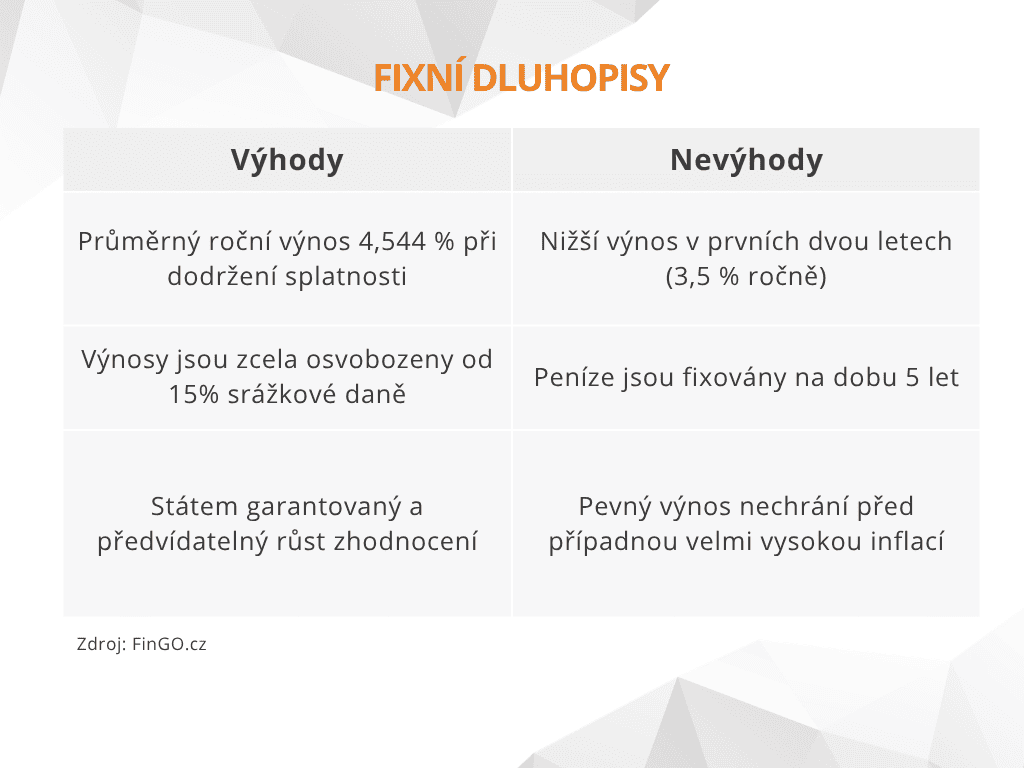

Fixní dluhopisy: Vyšší výnos za vaši trpělivost

Fixní dluhopis nabízí splatnost pět let, konkrétně do 15. července 2031. Stát u něj uvádí průměrný výnos 4,544 % ročně. Skutečný konečný výnos však závisí na tom, zda investor dluhopisy podrží po celou dobu a reinvestuje průběžné výnosy.

Konstrukce tohoto produktu je specifická tím, že výnos roste v čase.

„Výnos totiž není rozdělen rovnoměrně. V prvních dvou letech investor získá 3,5 % ročně, třetí rok 4,25 %, čtvrtý rok 5 % a v posledním roce dokonce 6,5 %. Konstrukce produktu tak jasně motivuje investory, aby dluhopis drželi po celou dobu splatnosti,“ vysvětluje David Pacoň, investiční specialista FinGO.

🟢 Velkou výhodou, kterou tyto státní dluhopisy přinášejí, je osvobození od daní. Výnosy z dluhopisů vydávaných státem se totiž v České republice nedaní, zatímco běžné bankovní produkty podléhají standardní srážkové dani.

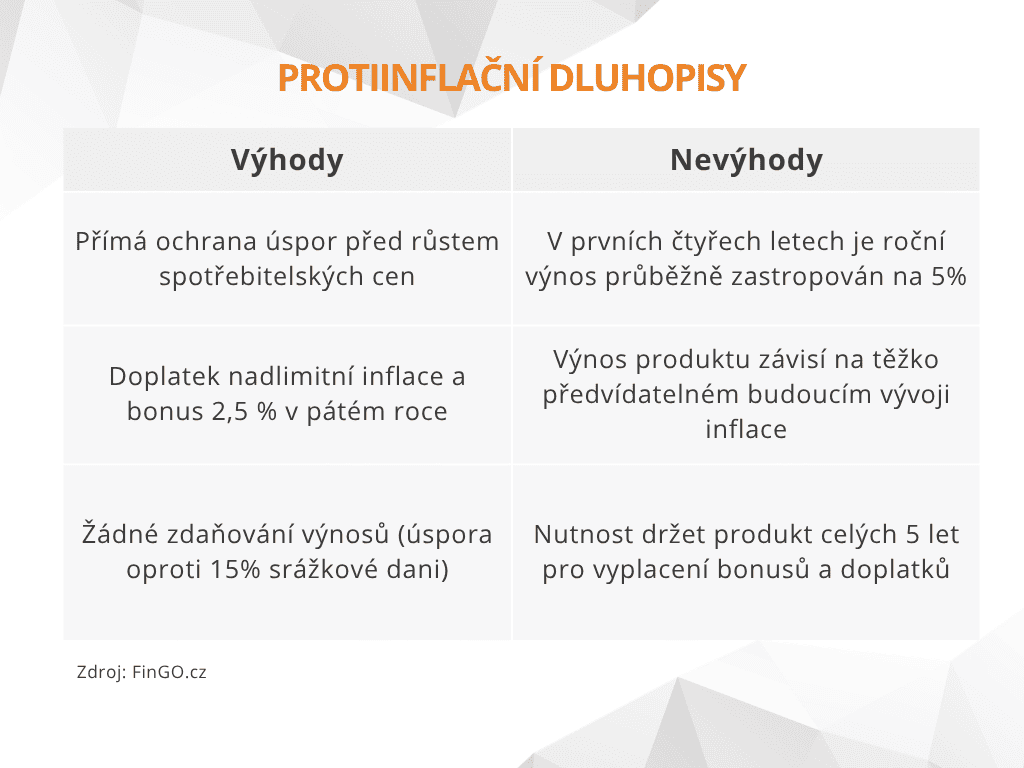

Protiinflační dluhopisy: Štít proti růstu cen

Druhým nabízeným produktem je protiinflační dluhopis, který má rovněž pětiletou splatnost. Jeho hlavním úkolem je chránit kupní sílu peněz před znehodnocením. Investor každý rok získává výnos odpovídající meziroční inflaci, ovšem s nastaveným limitem pro první čtyři roky, a to maximálně do výše 5 % ročně.

👉 Pokud by však inflace v prvních čtyřech letech hranici 5 % překročila (například by dosáhla 10 %), investor o tuto nadlimitní část nepřijde. Stát tento rozdíl doplatí v posledním roce splatnosti, kdy navíc k celkovému výnosu přidá bonus 2,5 %.

„I zde stát výrazně motivuje k držení dluhopisu až do splatnosti. Zde doporučuji využít kalkulačku pro výpočet výnosu, musí se ovšem zadat inflační očekávání. Právě očekávaná inflace nejvíc ovlivní rozhodování investorů mezi fixním a protiinflačním dluhopisem. Klíčovou hranicí je podle propočtů průměrná inflace 4,03 % ročně. Pokud bude inflace dlouhodobě vyšší, vyplatí se protiinflační varianta. Pokud nižší, lépe vychází fixní dluhopis,“ doporučuje David Pacoň, investiční specialista FinGO.

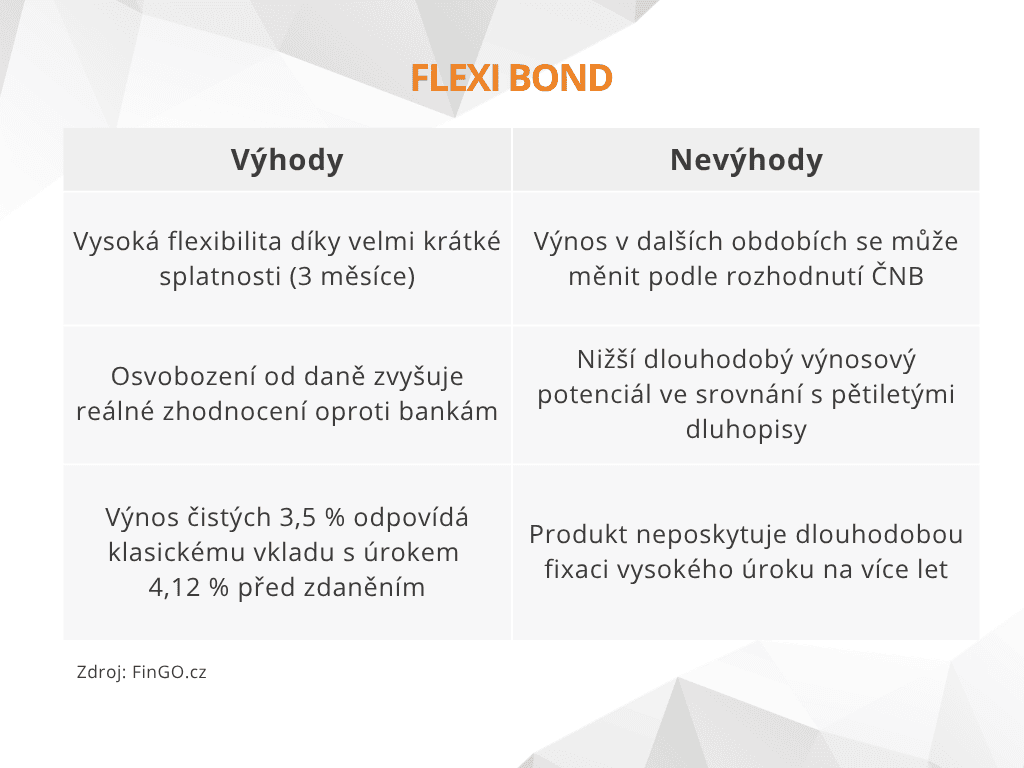

Flexi Bond: Krátkodobé dluhopisy jako alternativa ke spoření

Třetí alternativou v nabídce je takzvaný Flexi Bond. Tento specifický nástroj funguje jako efektivní konkurent klasických bankovních produktů.

👉 Na rozdíl od předchozích dvou variant má splatnost pouhé tři měsíce. V prvním období nabízí pevný výnos 3,5 % ročně, následně se úročení odvíjí od základní úrokové sazby České národní banky, konkrétně od dvoutýdenní repo sazby.

Zásadní roli zde opět hraje legislativa týkající se daní. David Pacoň uzavírá hodnocení tohoto produktu:

„Ani zde se výnos nedaní, což zvyšuje jeho atraktivitu vůči klasickým bankovním produktům. Čistý výnos 3,5 % ročně totiž odpovídá přibližně termínovanému vkladu s úrokem 4,12 % ročně před zdaněním.“

Bezpečnost zůstává pro Čechy prioritou

Masivní zájem o Dluhopisy Republiky znovu jasně ukazuje investiční mentalitu české veřejnosti.

Průzkum AKAT o investičním chování Čechů dlouhodobě potvrzuje, že tuzemské domácnosti upřednostňují jistotu státní garance a předvídatelný výnos před podstupováním tržního rizika.

Přestože akciové trhy v dlouhém časovém horizontu historicky nabízejí vyšší zhodnocení, kombinace státní záruky, nulového zdanění výnosů a jasně nastavených podmínek dělá z těchto státních dluhopisů ideální přístav pro konzervativní uložení rodinných financí.

👉 Pokud si nejste jisti, zda je tato investice vhodná právě pro vás, ozvěte se nám – naši investiční specialisté jsou tu pro vás zcela zdarma.

Často kladené otázky:

1. Co jsou to Dluhopisy Republiky a pro koho jsou určeny?

Jsou to státní cenné papíry určené přímo občanům, které stát vydává nepravidelně. Jsou vhodné pro konzervativní investory, kteří preferují bezpečné a státem garantované produkty.

2. Kolik peněz mohu do těchto dluhopisů vložit?

Minimální investice je 1 000 Kč, maximum jsou 3 miliony Kč do jednoho typu dluhopisu. Celkově může jeden investor vložit až 9 milionů Kč.

3. Jaké jsou nejdůležitější termíny pro nákup?

Objednávky běží od 14. května do 28. června 2026. Platbu je nutné uhradit do 7. července 2026 a samotná emise proběhne 15. července 2026.

4. Musím výnosy z těchto státních dluhopisů danit?

Ne, výnosy jsou zcela osvobozeny od daně. Na rozdíl od spořicích účtů či termínovaných vkladů tak nepodléhají 15% srážkové dani.

5. Jaké typy dluhopisů jsou v nabídce?

V nabídce jsou tři varianty: pětiletý Fixní dluhopis (průměrný výnos 4,544 % ročně) , pětiletý Protiinflační dluhopis (výnos podle inflace) a tříměsíční Flexi Bond (počáteční výnos 3,5 % ročně).

Upozornění: informace uvedené v tomto dokumentu slouží pouze pro informační účely a neměly by být považovány za investiční poradenství. Příklady a scénáře jsou hypotetické a slouží pouze k ilustrativním účelům.

Investování zahrnuje rizika, včetně možné ztráty investovaného kapitálu. Hodnota investic se může měnit v závislosti na tržních podmínkách, ekonomických a dalších faktorech. Minulé výkony nejsou zárukou výkonů budoucích. Před učiněním jakýchkoli investičních rozhodnutí byste měli zvážit svou individuální finanční situaci, investiční cíle, toleranci rizika a poradit se s licencovaným finančním poradcem. Tento dokument nepředstavuje nabídku k prodeji nebo výzvu k nákupu jakýchkoli cenných papírů.Před učiněním investičního rozhodnutí si vždy přečtěte relevantní dokumentaci.