Regionálního ředitele FinGO Adama Kašky jsme se zeptali na změny ve státní podpoře stavebního spoření. Na to, co se aktuálně děje na trhu a jaké jsou alternativy ke stavebnímu spoření. Kde Adam vidí budoucnost tohoto produktu a co doporučuje svým klientům.

Adame, konsolidační balíček snížil také státní podporu stavebního spoření. Jak je aktuálně nastavená?

S novým konsolidačním balíčkem došlo ke snížení státní podpory z 2 000 Kč za 20 000 ročně na pouhých 1 000 Kč na vložených 20 000 Kč. Nominální zhodnocení činí 5 %, ale pokud si vezmeme cílovou částku 120 000 Kč za 6 let, tak tam už to procento státní podpory dělá jen zhruba 0,8 %.

Co by měl klient o stavebním spoření ještě vědět?

Jeho nevýhodou je, že v tomto produktu musíte držet finanční prostředky po dobu minimálně 6 let (tj. vázací doba). V případě dřívějšího ukončení nebo výběru přijde o veškerou státní podporu. Stavební spořitelna si také standardně účtuje poplatek 1 % z uzavřené cílové částky.

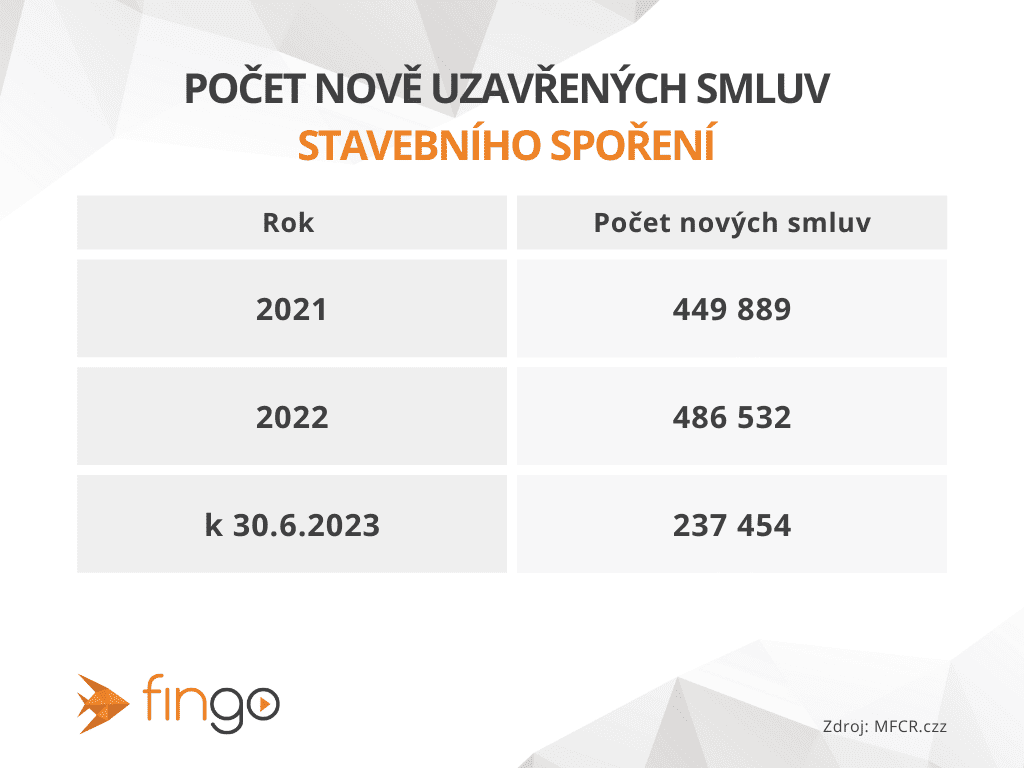

Jak na snížení státní podpory zareagovaly stavební spořitelny?

Stavební spořitelny lákají nové klienty akcemi podporujícími založení nových smluv. Například při založení smlouvy a okamžitém vkladu 100 000 Kč dají klientovi 5 000 Kč a odpustí mu poplatek za uzavření smlouvy.

Smlouva o stavebním spoření také zahrnuje garantované zhodnocení vkladů, které se v tuto chvíli nabízí kolem 3 % p.a. Efektivní úroková sazba se bude pohybovat na takovýchto smlouvách do 4 %, ale bez možnosti výběru do 6 let.

Je stavební spoření pro klienty zajímavé řešení?

V dnešní době jde opravdu o pouhý marketing. Alternativou může být spořicí účet v bance. Tam klient za dobu 1 roku na 100 000 Kč vkladu získá zmiňovaných 5 000 Kč na úrocích, a to bez nutnosti držení peněz někde na 6 let.

Má tedy stavební spoření vůbec co nabídnout?

Kde může být stavební spoření – spíše v budoucnu – zajímavé, jsou úvěry. Ty se hodí zejména na realizaci energeticky úsporných opatření pro domácnosti, které potřebují snížit náklady na energie.

Úrokové sazby u stavebního spoření pak budou nižší než u klasických spotřebitelských úvěrů. Navíc pro tyto úvěry nepotřebujete zástavu a vyřídíte je velmi rychle. V budoucnu by mělo přibývat dotačních programů, které by podpořily takové inovace na nemovitostech, a financování úvěrem ze stavebního spoření může být jednou z těch nejvýhodnějších variant.

Projevují se změny v poptávce stavebního spoření?

Stavební spoření je v Česku i nadále velmi oblíbeným produktem pro svou jednoduchost, bezpečnost a letitou tradici. V dobách vysoké inflace, ve které se nacházíme, se však neřadí mezi typy aktiv, které mají šanci na střednědobém až dlouhodobém horizontu inflaci porážet. Je potřeba najít takové aktivum, které odpovídá profilu klienta a jeho znalostem, a najít to správné řešení. Například specialisté u nás ve FinGO můžou klientům nabídnout produkty od různých poskytovatelů.

Adame, moc děkujeme za rozhovor.