Říká se, že Češi jsou národem chatařů a chalupářů. A něco na tom bude. V Česku je kolem 430 tisíc rekreačních objektů – včetně domků v zahrádkářských koloniích. Podle odborníků je dokonce každý 5. český dům určený k rekreaci. Víte ale, jak správně nastavit pojištění rekreační nemovitosti?

Pár zajímavostí o českém chataření

- Skoro 40 % Čechů tráví nejraději dovolenou na chalupě a nemá potřebu vyrážet do zahraničí.

- Češi si nejčastěji kupují víkendová obydlí v dojezdové vzdálenosti:

- 42 % lidí má rekreační nemovitost do 20 km od stálého bydliště.

- 36 % chat a chalup leží ve vzdálenosti do 50 km.

- 10 % chalupářů a chatařů dojíždí víc než 100 km.

- Nejvíc chat a chalup najdeme ve středních Čechách, především v okolí řeky Sázavy. Tam na víkendy vyrážejí hlavně Pražané.

- Druhým oblíbeným místem – zase především Pražanů – jsou Krkonoše.

- Na třetím místě jsou Krušné hory, následují je malebné jižní Čechy a původně vylidněné pohraniční oblasti Německa a Rakouska.

Zdroj: https://www.drevostavitel.cz

Aktuální obliba chataření a chalupaření

Od roku 2020 se poptávka po chatách i chalupách výrazně zvýšila. Tento boom odstartovala pandemie covidu a navázala na ni práce na homeoffice. Kromě toho lidé začali rekreační objekty využívat i k trvalému bydlení. Pořídit si chatu nebo chalupu totiž často vyjde mnohem levněji než byt ve městě.

V poslední době se ale situace opět mění. Ekonomicky složitá doba chalupářský boom pozastavila. Někteří lidé zjistili, že jim tento životní styl nevyhovuje, finančně nevychází a chaty a chalupy zase prodávají.

Ceny rekreačních nemovitostí klesají, jejich pojistná hodnota ale ne

Možná jste si všimli, že chaty a chalupy zlevňují. To se ale netýká jejich pojistné hodnoty. Je proto důležité dát si pozor na to, abyste svou rekreační nemovitost neměli zbytečně podpojištěnou.

Hlavním faktorem pro stanovení pojistné částky nejsou tržní ceny nemovitostí, ale ceny stavebních materiálů a prací na znovupořízení objektu. A ty neustále stoupají. Podle ČSÚ v lednu 2023 meziročně vzrostly dokonce o 11,4 %.

Tip: Na cenu pojištění rekreační nemovitosti nemá vliv atraktivita prostředí, ve kterém vaše chalupa nebo chata stojí.

Pojištění rekreační nemovitosti

Naprostá většina pojišťoven chaty a chalupy pojišťuje jako rekreační objekt. Pokud v nemovitosti bydlíte trvale, za určitých okolností si ji můžete pojistit za levnější sazbu.

Mezi nejčastější rizika, která se do pojištění nemovitosti zahrnují, patří:

- živelní pohromy

- vloupání

- vodovodní škody

- přepětí

- vandalismus

Pojištění proti povodním a záplavám

Věnujte zvláštní pozornost také pojištění škod způsobených povodní nebo záplavami. Ty nejsou automaticky součástí nejlevnějších nabídek, ale většinou napáchají vysoké škody. Povodně a záplavy jsou navíc v Česku poměrně častým jevem.

V některých oblastech je riziko výskytu povodní častější než jinde. Záleží na tom, jak daleko se nemovitost nachází od vodního toku, jak vysoko nad ním leží, jestli existují protipovodňové zábrany a podobně.

Podle míry rizika výskytu povodní dělíme Českou republiku do 4 zón:

- 1. povodňová zóna: zanedbatelné riziko výskytu povodně

- 2. povodňová zóna: nízké riziko výskytu povodně

- 3. povodňová zóna: střední riziko výskytu povodně

- 4. povodňová zóna: vysoké riziko výskytu povodně

Jaký je rozdíl mezi povodní a záplavou?

- Jako povodeň se označuje vylití vody z břehů vodních toků nebo nádrží a následné zaplavení území. Povodní jsou tedy ohroženy jen nemovitosti v blízkosti vodních toků.

- Při záplavě dochází ke stojatému nebo proudícímu zaplavení území – například kvůli intenzivnímu a dlouhotrvajícímu dešti nebo tání sněhu. Záplava se tak může se týkat každé nemovitosti.

Když se nemovitost nachází ve 2. nebo 3. povodňové zóně, může být cena za pojistku vyšší. Některé pojišťovny nemovitosti ve 3. povodňové zóně dokonce nepojistí vůbec.

Nemovitosti ve 4. povodňové zóně, která je spojená s vysokou pravděpodobností povodní, pak nepojistí většina českých pojišťoven. Jediná pojišťovna, která pojistí nemovitost i ve 4. povodňové zóně, i když s přirážkou, je Pillow.

Pojištění proti požáru

Požárem se obvykle rozumí oheň, který se nekontrolovaně šíří nebo byl úmyslně založen pachatelem. Pojištění ale zpravidla zahrnuje i poškození nebo zničení věcí zplodinami a hašením požáru.

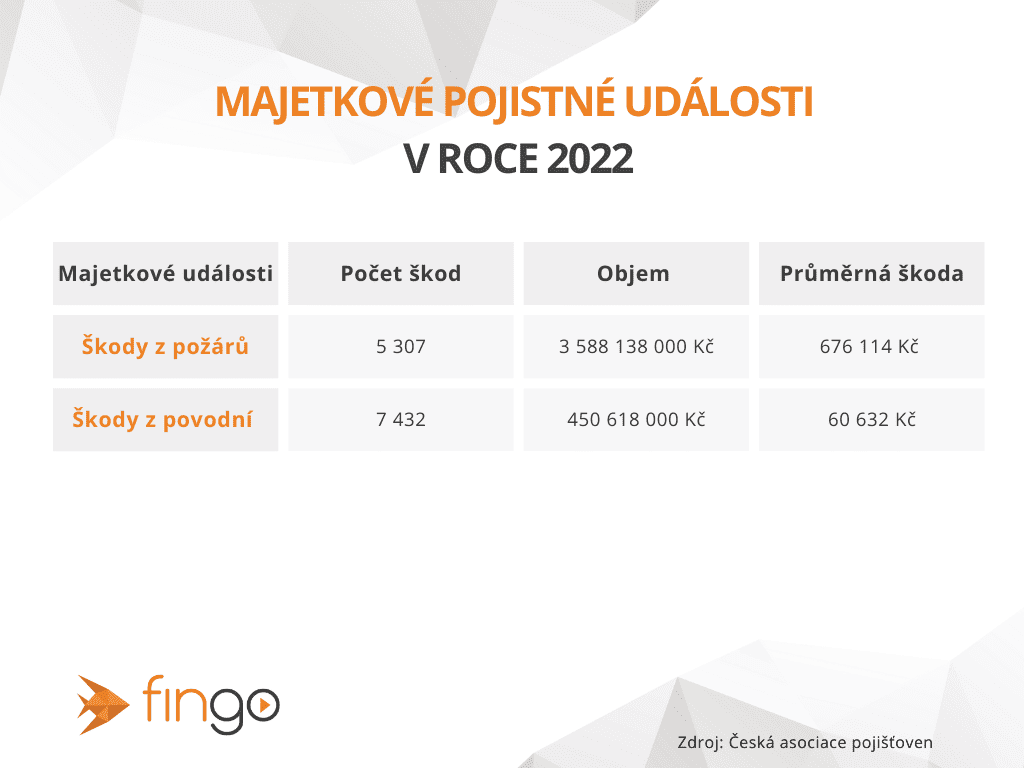

Pojištění požáru je automaticky v základu každé pojišťovny. Jde totiž o nejobávanější riziko s vysokými škodami. Podle dat ČAP jsou požáry nejdražšími událostmi na majetku, a to jak absolutně, tak i v průměrné škodě.

Zajímavost: Průměrná škoda v roce 2022 vystoupala na víc než 670 tisíc Kč a celkem pojišťovny klientům vyplatily přes 3,5 miliardy Kč.

„Data nejsou nijak překvapivá, požáry patří k jedné z nejničivějších majetkových pojistných událostí. Rok 2022 byl z hlediska požárů velmi dramatický. Tou nejvýznamnější událostí byl bezesporu prázdninový rozsáhlý požár Národního parku České Švýcarsko,“ uvádí analytik České asociace pojišťoven Petr Jedlička.

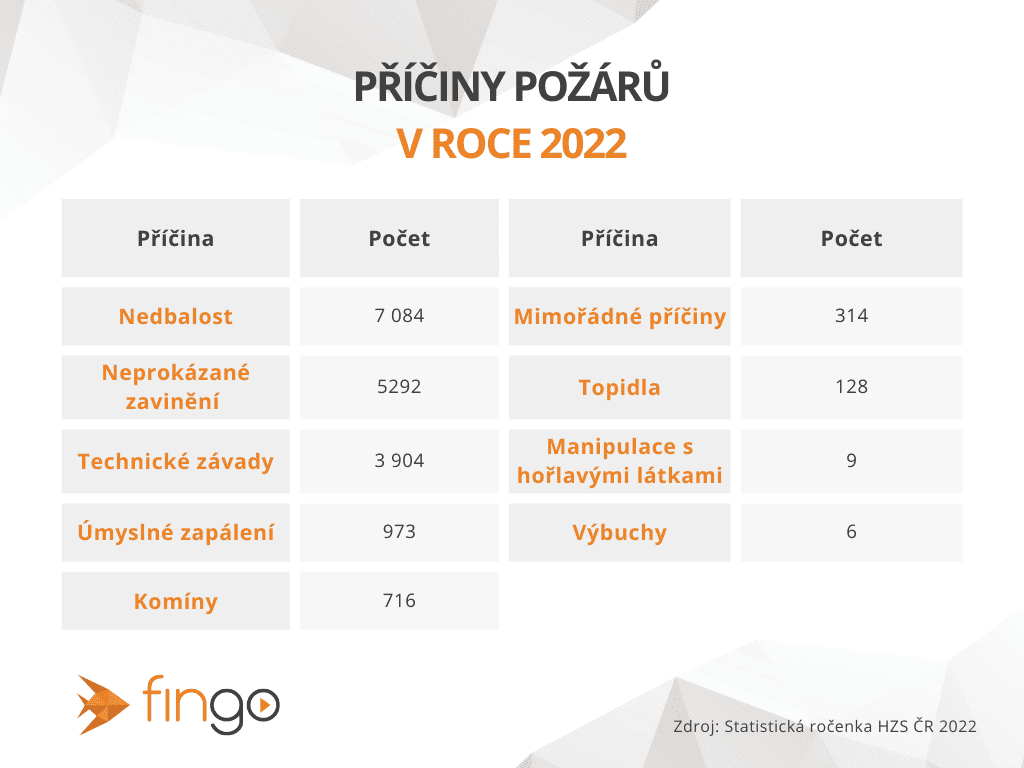

Příčiny vzniku požáru

- nedbalost (29,34 %)

- neprokázané zavinění (23,85 %)

- technické závady (21,16 %)

- úmyslné zapálení (6,71 %)

- jiné (6,69 %)

- komíny (6,13 %)

- neobjasněno (6,12 %)

Zdroj: srovnejto.cz

Rozšíření požáru na cizí majetek

Je možné, že se požár z vaší nemovitosti rozšíří do lesa nebo na dům souseda a způsobí další nemalé škody. Pro tyto případy je dobré mít pojištění odpovědnosti z držby nemovitosti, a to s dostatečným limitem.

Požár v kůlně, stodole nebo samostatné garáži

Pro tyto vedlejší objekty nebo stavby většinou platí rozdílné pojistné podmínky. Zjistěte si proto podmínky přímo u své pojišťovny.

Do stejné kategorie patří také například opěrné zdi, studny, přístřešky, dílny nebo bazény.

Pojištění rekreační domácnosti

Lidé se někdy mylně domnívají, že pojištěním domu vyřeší vše. Pojištění nemovitosti ale nezahrnuje vnitřní vybavení – to je potřeba pojistit zvlášť jako domácnost. Jde o vybavení od nábytku přes elektrické spotřebiče až po obuv a oblečení. Rizika, která si můžete v pojištění domácnosti vybrat, jsou živly nebo zloděj.

Pozor na správné zabezpečení

Každá pojišťovna má na zabezpečení vlastní požadavky v pojistných podmínkách. Někdy stačí běžné zámky, jindy musíte mít dveře s bezpečnostním kováním, možná i mříže na oknech. Někdy po vás dokonce chtějí, abyste měli objekt chráněný elektronickým zabezpečovacím zařízením.

Obecně se dá říct, že aby vám pojišťovna uznala vykradení chaty nebo chalupy, musí zloděj překonat překážku. Pokud se dovnitř dostane pootevřeným oknem (i kdyby to byla mikroventilace), balkónem nebo nezamčenými dveřmi, pojišťovny plnit nebudou.

Základní pojištění rekreační nemovitosti nemusí stačit

Ověřte si, že pojistná smlouva obsahuje riziko přepětí a podpětí. To nastává hlavně v letních měsících, kdy jde o výkyvy v elektrické síti vlivem bouřek. Na přepětí jsou velmi citlivé například televize a elektrické spotřebiče včetně automatických praček, bojlerů nebo kuchyňských pomůcek.

Blízkost lesa a klidné prostředí zase může nahrávat poškození hlodavci a dalšími zvířaty. V takovém případě se vám bude hodit pojištění poškození fasády živočichy. Z něj pojišťovna vyplatí plnění, když vám zateplenou fasádu domu zničí zvířata.

Se správným pojištěním rekreační nemovitosti vám pomůžeme

Ať jde o kontrolu a aktualizaci stávajícího pojištění nebo o novou nabídku, rádi vám pomůžou naši odborníci. Stačí nám zavolat na telefon 777 107 717 nebo vyplnit své údaje v kontaktním formuláři. Naši zkušení poradci vás pak provedou celým procesem.