Pro životní pojištění se standardně vyplňuje zdravotní dotazník. Samozřejmě se předpokládá, že klient uvedl všechny informace pravdivě a nic nezamlčel. Na základě informací ve vyplněném zdravotním dotazníku následuje zdravotní oceňování prováděné pojišťovnou. Záleží na pojišťovně, zda navržená rizika a u nich nastavené pojistné částky akceptuje a klienta přijme do pojištění.

V nemalé míře se stává, že pojišťovna vyhodnotí klienta dle jeho zdravotní anamnézy za rizikového. V takovém případě se klientovi snaží nabídnout další řešení. Pojišťovna může u vybraných rizik navýšit úhradu pojistného nebo určitá rizika ze smlouvy úplně vyloučit.

Může se však stát, že pojištěného nepřijme do pojištění vůbec.

Obáváte se, že neprojdete zdravotním zkoumáním?

Pro občana s běžnými příjmy je nejhorší variantou nebýt pojištěn vůbec. Proto by se měl nejlépe spolu se zkušeným poradcem v oblasti životního pojištění poradit, jaké jsou možnosti.

V úvahu připadají balíčky životního pojištění, které pojišťovny nabízejí bez zkoumání zdravotního stavu. Toto životní pojištění je určené především těm, kteří mají obavy, že je pojišťovna nemusí příjmout, ale zároveň si uvědomují rizika, která je v životě ohrožují. Daná rizika mají v tomto případě nastavená nižší limity pojistného plnění, stále však představují určitou ochranu a jsou upravitelná podle přání klienta.

Podívejte se na srovnání životního pojištění v naší kalkulačce:

Srovnání: životní pojištění bez zkoumání zdravotního stavu

Různá životní pojištění bez zkoumání zdravotního stavu jsme pro vás srovnali a celý výsledek si můžete prohlédnout přehledně v tabulce níže.

Pojištění bez zkoumání zdravotního stavu obvykle pokrývá jen určitá rizika – nejčastěji úraz, trvalé následky, denní odškodné nebo hospitalizaci.

Jak si ale můžete všimnout, Kooperativa nabízí produkt s dostatečně širokým výběrem krytí rizik jak na poškození úrazem, tak i na nemoc. Nabízené maximální pojistné částky bez zkoumání zdravotního stavu vám mohou zajistit slušnou ochranu sebe i svojí rodiny.

👉 Proč vůbec mít životní pojištění?

Jaké výhody má životní pojištění bez zkoumání zdravotního stavu?

Pojištění bez zkoumání zdravotního stavu se může hodit klientům, kteří jsou sice zdraví, ale chtějí sjednat pojištění rychle a nechtějí se zatěžovat vyplňováním zdravotního dotazníku a nižší pojistné částky jim stačí.

Varianta bez zkoumání může být také vhodným řešením pro starší klienty nebo klienty, kteří řeší spíše investiční složku a základní rizika. Podmínkou také je to, že pojišťovna nesmí klienta historicky evidovat jako „rizikového“ (předchozí PU, výluky, přirážky, nepřijetí).

Pojišťovna neplní pojistné události, které přímo souvisejí s nemocemi vzniklými před uzavřením smlouvy. Navíc, pokud již pojišťovna vede o klientovi nějaký zdravotní záznam – například má historicky sjednanou smlouvu – tak ho bez zdravotního zkoumání nepřijme. Některé pojišťovny se potom dívají zpětně 5 let, některé 7 let, někdo 10 let a u některých diagnóz se dívají zpětně na celou zdravotní historii klienta. Tyto informace lze zjistit v pojistných podmínkách dané pojišťovny. Pokud byste toto opomněli, potom by to mohlo vést k neplnění ze strany pojišťovny.

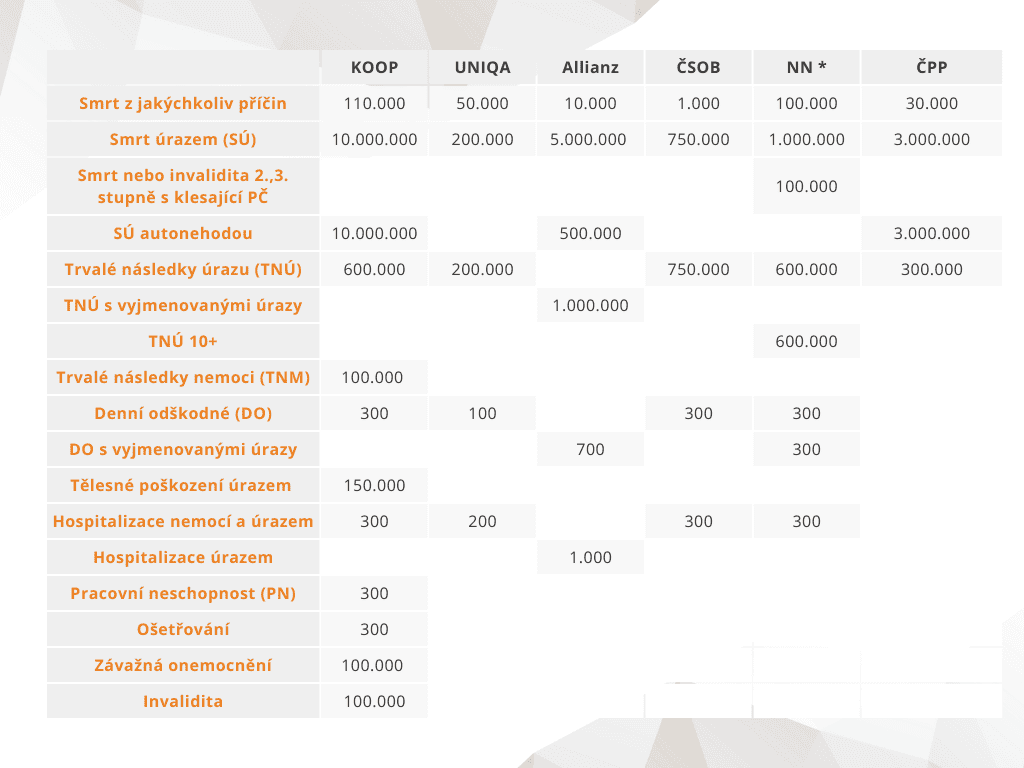

Srovnání pojištění bez zkoumání zdravotního stavu: dospělí

V tabulce najdete pojistitelná rizika a maximální pojistné částky v českých korunách.

* U NN platí, že pokud klient odpoví na jednu otázku ve zdravotním dotazníku „NE“, kdy se ptají, zda má přiznanou invaliditu, zda je držitelem ZTP, resp. ZTP/P, zda je v pracovní neschopnosti nebo zda očekává výsledky vyšetření kvůli zdravotním problémům, která vznikly během posledního půl roku nebo je objednán na nějaký operační zákrok (netýká se kosmetických zákroků), tak potom nemusí vyplňovat zdravotní dotazník do limitů uvedených v tabulce.

Pojišťovny MetLife, GČP, Komerční poj. a Maxima zkoumají zdravotní stav vždy.

👉 Co je pojištění dlouhodobé péče

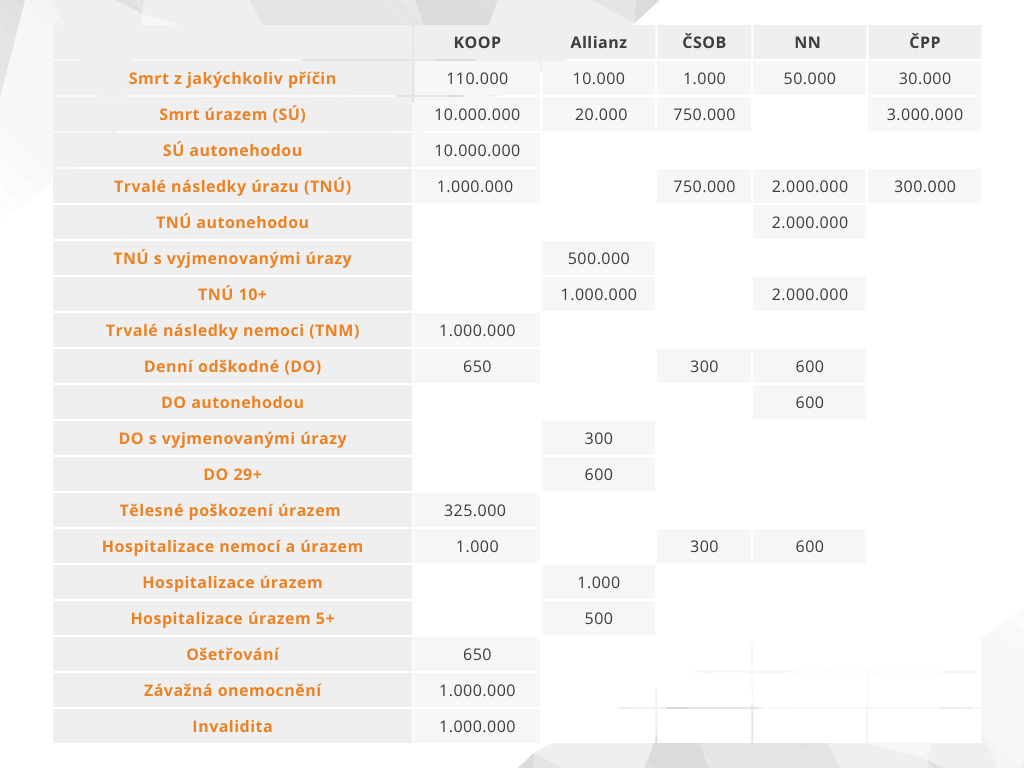

Srovnání pojištění bez zkoumání zdravotního stavu: děti

Pojišťovny GČP a Maxima zkoumají zdravotní stav vždy. Pojišťovny MetLife, Komerční poj. a Uniqa nezkoumají zdravotní stav nikdy.

Zajímavou variantou může být i skupinové životní pojištění od MetLife, které firmy sjednávají svým zaměstnancům. Nejenom že pojistné hradí zaměstnavatel a zaměstnanci získávají výrazně lepší podmínky než v individuální smlouvě, ale při sjednávání pro skupinu deseti a více osob se jejich zdravotní stav neposuzuje.

Životní pojištění si sjednáváme proto, abychom při nečekaných a nahodilých životních situacích nezůstali bez finančních prostředků. Pojistné nám pomáhá přechodné, popřípadě i trvalé období snížených příjmů překlenout.

Výběr vhodného životního pojištění rozhodně nepodceňujte. Obraťte se na odborníky z FinGO.cz, kteří mají přehled o cenách, podmínkách, ale i výlukách či háčcích různých pojistných produktů na trhu a umí vám je objektivně porovnat s ohledem na vaše potřeby a životní i finanční situaci.