Duševní onemocnění už dávno nepředstavují okrajové téma. Přibývá jich v celé populaci, rostou i jejich dopady do pracovní neschopnosti a invalidity a pojišťovny na to postupně reagují. Přesto mezi nimi zůstávají výrazné rozdíly v tom, co kryjí, kde mají výluky a jaké diagnózy uznávají.

Duševních onemocnění přibývá. Potvrzují to data z NÚDZ, ČSÚ i ÚZIS

Nárůst psychických obtíží není jen pocitový. Celosvětový výskyt úzkostí a depresí se během prvního roku pandemie zvýšil o 25 %. V Česku situaci zhoršila nejen pandemie, ale i válka na Ukrajině a ekonomická nejistota.

- Každý pátý člověk vykazuje známky deprese.

- V roce 2020 v ČR spáchalo sebevraždu 1 224 osob (z toho 1 009 mužů a 215 žen).

- Zhruba 10 % české populace trpí nějakou formou duševního onemocnění, přičemž počet pacientů roste o 2 % ročně.

👉 Nejvíce alarmující je situace u Generace Z (narození 1997–2012) a lidí v předdůchodovém věku. Data ukazují, že více než 50 % deváťáků základních škol má psychické problémy, až 40 % dětí a mladistvých vykazuje známky středně těžké až těžké deprese a dalších 30 % trpí úzkostí.

Jak k psychice přistupují české pojišťovny?

Zatímco dříve byly „diagnozy F“ (označení pro duševní poruchy v mezinárodní klasifikaci) v pojistných smlouvách často v úplných výlukách, dnes se přístup rozvolňuje.

Nejde ale o jednotný trh. Jedna pojišťovna zmírní výluky u invalidity, druhá rozšíří okruh diagnóz, třetí přidá plnění i u pracovní neschopnosti a čtvrtá stále zachová výraznější omezení. Pro klienta to znamená, že dvě na první pohled podobné smlouvy se mohou v praxi lišit zásadně.

🛡️ Řešíte, jak správně nastavit životní pojistku? Přečtěte si náš článek Životní pojištění: proč ho mít a jak ho správně nastavit

Hlavní změny na trhu:

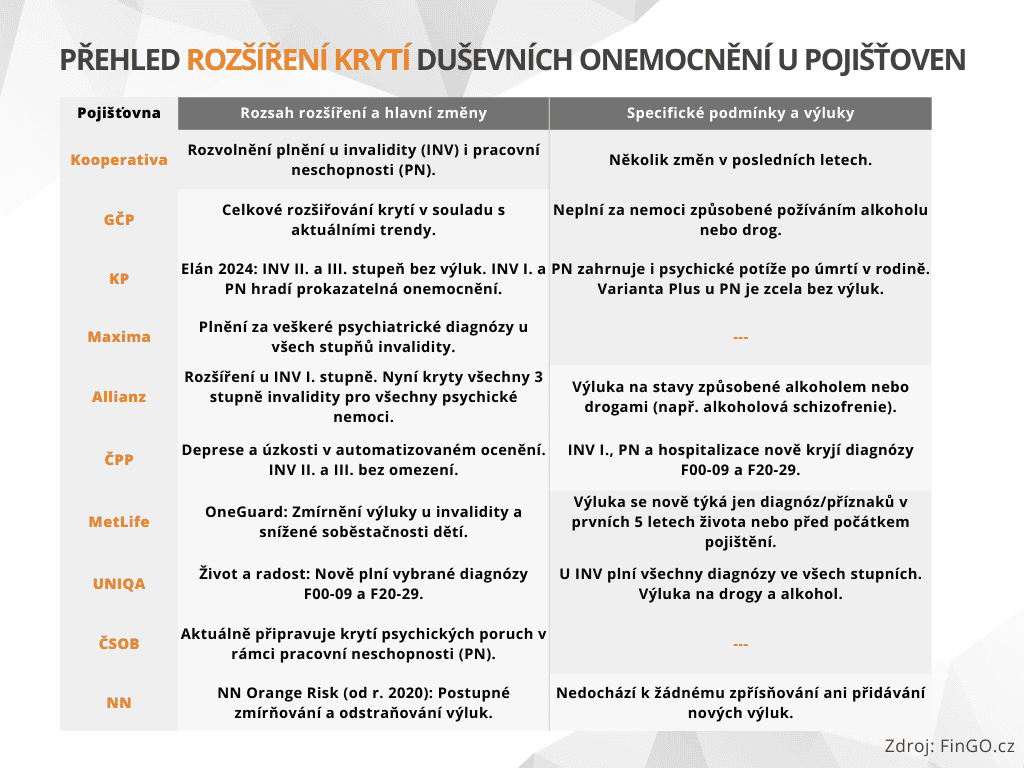

- Zmírňování výluk: Pojišťovny jako Kooperativa, Generali Česká pojišťovna či KP rozšiřují krytí i na psychické choroby u invalidity i pracovní neschopnosti.

- Konec čekání: Některé pojišťovny (např. ČPP, UNIQA) u rizika invalidity zrušily čekací doby.

- Podpora pro děti: MetLife zmírnil výluky pro děti; nově se výluka vztahuje jen na poruchy diagnostikované v prvních 5 letech života.

Limity a háčky: Na co si dát pozor?

“Kryjeme duševní onemocnění“ může v praxi znamenat velmi rozdílné věci. Někde jde o skutečné rozšíření krytí, jinde o zmírnění výluk a jinde hlavně o administrativní zjednodušení posuzování.

Pojistné částky pojišťovny nijak neomezují. Rozhodující nejsou limity částek, ale spíš to, zda konkrétní diagnózu pojišťovna vůbec uzná a z jakého rizika ji dovolí čerpat. Psychickou nemoc je obecně možné čerpat z rizik invalidita, závislost na péči, pracovní neschopnost a hospitalizace.

Výhody a nevýhody současného krytí:

Výhody:

- Širší ochrana: Možnost získat rentu nebo jednorázové plnění i při syndromu vyhoření nebo těžkých depresích u vybraných tarifů.

- Edukace: Pojišťovny začínají spolupracovat s neziskovkami (např. Kooperativa a Nevypusť duši).

Nevýhody a omezení:

- Alkohol a drogy: Žádná pojišťovna nevyplatí plnění, pokud si člověk nemoc přivodí sám užíváním návykových látek.

- Subjektivita: Psychické stavy se hůře prokazují než zlomenina. Diagnózy jako „smutek“ nebo „neschopnost smířit se s životem“ jsou často nekryté kvůli riziku spekulací.

- Hospitalizace: Některé pojišťovny (např. Maxima) mají výluky na psychiatrické nemocnice a léčebny.

🟡 Pojišťovny často rozlišují mezi závažnými, lékařsky dobře prokazatelnými poruchami a mezi stavy, které se hůře objektivizují. U pracovní neschopnosti (PN) jsou pojišťovny stále opatrnější. Pokud je v neschopence uvedena pouze „F diagnóza“ typu úzkost, syndrom vyhoření některé pojišťovny plnění nevyplácejí.

Pokud si chcete ověřit, co vaše smlouva skutečně kryje, rádi vám pomůžeme.

Psychoterapie: Nadstandard, který si razí cestu

Téma duševního zdraví a pojištění se netýká jen samotného plnění. Některé pojišťovny nabízejí i podporu nad rámec klasické pojistné ochrany, jiné zatím nic podobného nemají.

Dostupnost péče hrazené ze zdravotního pojištění je v ČR omezená – na 100 000 obyvatel připadá pouze 8 psychologů (pro srovnání: v Nizozemsku je to 123). Komerční pojišťovny tento dluh začínají pomalu splácet:

- Kooperativa: V programu „Cesta ke zdraví“ přispívá na psychoterapii po pojistné události a nabízí podporu v krizových situacích (např. úmrtí v rodině).

- ČPP: Nabízí 60 minut psychoterapeutického poradenství ročně v rámci asistenčních služeb.

- ČSOB: Připravuje možnost konzultace s psychologem on-line.

- GČP, KP, Maxima, Allianz, MetLife, UNIQA, NN: zatím podobné benefity nenabízejí.

Bez edukace a destigmatizace se situace nezlepší

Aby systém pojištění fungoval, musíme odbourat předsudek, že člověk s psychickou nemocí je „blázen“. Pokud budeme o duševním zdraví mluvit jako o běžné nemoci, zvýší se šance, že lidé vyhledají pomoc dříve, než jejich stav vyústí v invaliditu.

Duševní zdraví a pojištění dnes tvoří oblast, kterou už nelze přehlížet. Duševních onemocnění přibývá, potvrzují to data z veřejných institucí i zkušenosti pojišťoven.

👉 Právě proto se vyplatí dívat se při sjednání životního pojištění pod povrch. Nestačí vědět, že smlouva „kryje psychické potíže“. Potřebujete vědět, které diagnózy kryje, z jakého rizika, s jakou čekací dobou a s jakými výlukami. Teprve pak poznáte, jestli vám v náročné životní situaci opravdu pomůže.

Často kladené otázky (FAQ)

Kryje životní pojištění psychické onemocnění?

Ano, ale vždy záleží na konkrétní pojišťovně a nastavení smlouvy. Některé pojišťovny kryjí duševní onemocnění ve všech stupních invalidity, jiné jen u vybraných diagnóz nebo jen u některých rizik.

Plní pojišťovna při pracovní neschopnosti kvůli psychickým potížím?

Ne vždy. U pracovní neschopnosti bývají pojišťovny opatrnější než u invalidity. Některé psychické diagnózy, například úzkosti nebo syndrom vyhoření, mohou být omezené nebo zcela vyloučené z plnění.

Které psychické diagnózy pojišťovny kryjí nejčastěji?

Častěji se v pojistném krytí objevují organické psychické poruchy, schizofrenie nebo vybrané skupiny diagnóz F00–F09 a F20–F29. Konkrétní rozsah ale záleží na jednotlivé pojišťovně a produktu.

Liší se přístup pojišťoven k duševním onemocněním?

Ano, a často výrazně. Rozdíly jsou ve výlukách, čekacích dobách, rozsahu krytých diagnóz i v tom, zda pojišťovna plní z invalidity, pracovní neschopnosti, hospitalizace nebo závislosti na péči.

Znamená širší krytí automaticky lepší pojištění?

Ne nutně. Důležité není jen to, že pojištění psychické diagnózy zahrnuje, ale také za jakých podmínek plní, jaké má výluky a z jakého rizika lze pojistné plnění čerpat.

Na co se zaměřit při výběru pojištění kvůli psychickým onemocněním?

Důležité je sledovat hlavně výluky, čekací dobu, seznam krytých diagnóz a také to, zda pojištění kryje invaliditu, pracovní neschopnost nebo hospitalizaci. Dobré je, pokud pojišťovna nabízí nějaký nadstandard v rámci asistenčních služeb (např. příspěvek na psychoterapii nebo poradenství). V této oblasti rozhodují právě detaily smlouvy.

Co dělat, když si nejsem jistý, co moje smlouva skutečně kryje?

Vyplatí se projít pojistné podmínky opravdu pečlivě. Pokud chcete mít jistotu, co vaše pojištění skutečně kryje a kde mohou být výluky, naši specialisté jsou tu zdarma pro vás.

Slovníček pojmů

ČPP – Česká podnikatelská pojišťovna

ČSÚ – Český statistický úřad

GČP – Generali Česká pojišťovna

INV – Invalidita (I., II. nebo III. stupně)

KP – Komerční pojišťovna

NÚDZ – Národní ústav duševního zdraví

PN – Pracovní neschopnost

ÚZIS – Ústav zdravotnických informací a statistiky ČR