Rychlý zásah počasí, pár dní vytrvalých dešťů nebo dokonce i průlet tornáda. Může to být jenom chvilka, která ale na vašem majetku způsobí obrovské škody a nechá vás doslova bez střechy nad hlavou. Spoléháte na svoji pojistku? Navzdory tomu, že pojistné celá léta poctivě platíte, nemusí vám pojišťovna proplatit ani třetinu částky potřebné na opravu. Jak je to možné?

- Nemuseli jste rekonstruovat, podpojištění jste i tak

- Co je podpojištění nemovitosti a jak se promítne do pojistného plnění

- 4 otázky, které byste si měli položit

- Tři příklady, jak vám podpojištění ukousne z hodnoty majetku

- O podpojištění většina lidí prostě neví

- Podpojištění bez aktualizace smluv v průběhu času ještě poroste

- Jak vzniku podpojištění zabránit?

Nemuseli jste rekonstruovat, podpojištění jste i tak

Ceny nemovitostí i stavebního materiálu v Česku v posledních letech vytrvale rostou. Většina pojištěnců si ale neuvědomuje, že s růstem hodnoty jejich nemovitosti jim hrozí podpojištění. Obvykle svoji smlouvu neaktualizují ani v horizontu pěti let a z hlediska pojišťoven si tak pojišťují stále menší kousek svoji nemovitosti.

A teď pozor! Pokud jste si pojistili svůj dům na 2 miliony korun, pojistku pravidelně platíte a o svůj dům jste přišli, nedostanete ani částku 2 miliony. Matematika pojištění totiž funguje jinak.

Co je podpojištění nemovitosti a jak se promítne do pojistného plnění

Kdy mluvíme o podpojištění nemovitosti? Jde o stav, kdy pojistná částka v případě tzv. totální škody neodpovídá částce, za kterou bude možné odstranit zbytky nemovitosti původní a postavit nemovitost novou. Bude-li pojistná částka v době pojistné události nižší než pojistná hodnota nemovitosti, má pojišťovna právo snížit pojistné plnění ve stejném poměru, v jakém je pojistná částka k pojistné hodnotě.

Příklad: Rodinný dům aktuálně pojištěný na 2 mil. Kč má nyní hodnotu 4 mil., pak pojistné plnění může být zkráceno o 50% ze sjednané pojistné částky, tj. na 1 mil.Kč.

4 otázky, které byste si měli položit

- Znáte aktuální hodnotu svého majetku?

- Máte pojištění majetku, které odpovídá jeho aktuální hodnotě?

- Aktualizovali jste svoje pojištění v roce 2020 nebo 2021?

- Víte, co je podpojištění a jak může být promítnuto do pojistného plnění?

Pokud na některou z otázek odpovíte ne nebo nevím, čtěte dál. Můžete o část hodnoty svého majetku při pojistné události přijít, pokud nemáte pojištěný majetek na aktuální hodnotu?

Tři příklady, jak vám podpojištění ukousne z hodnoty majetku

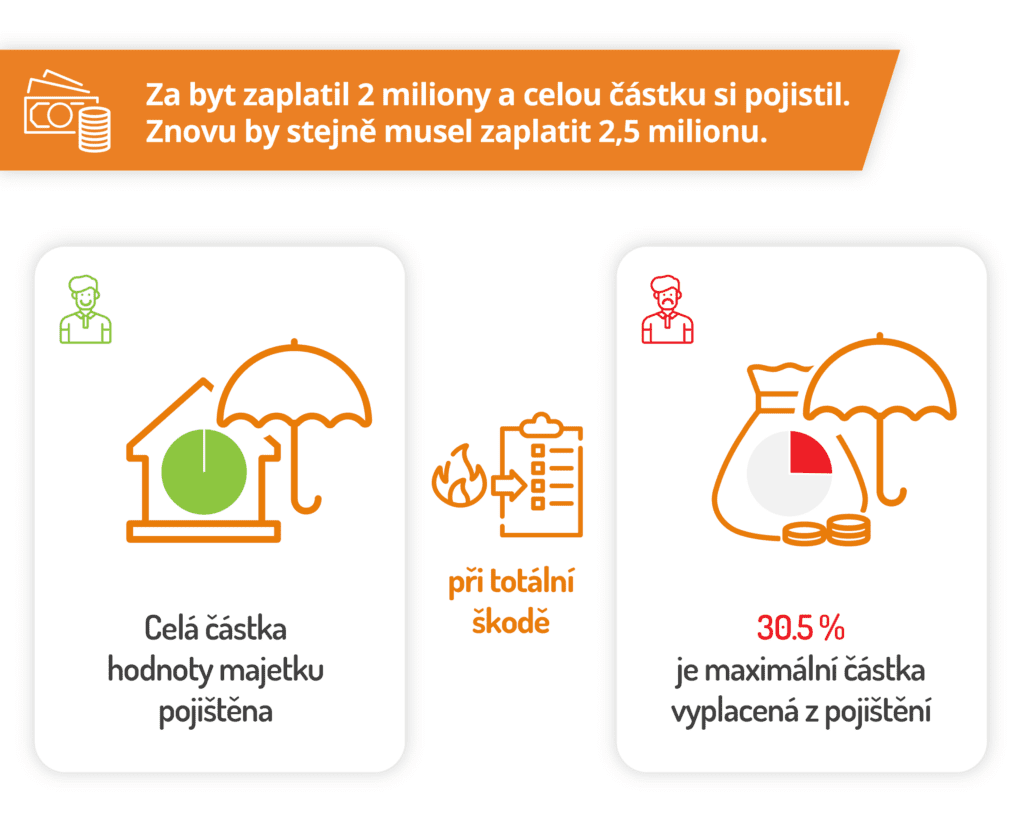

Příklad č. 1: Nový byt v Olomouci, dostanete jenom třetinu

V roce 2010 jsem si koupil a pojistil nový byt v Olomouci za 2 mil Kč: Dnes má průměrnou hodnotu (dle indexu cen bytových nemovitostí ČSÚ) 3,6 mil Kč. Pokud by došlo k totální škodě, moje maximální částka vyplacená z pojištění může být 1,1 mil Kč – koupím si za to nový byt v Olomouci?

Infografika: Za byt zaplatil 2 miliony a celou částku si pojistil. Znovu by stejně musel zaplatit 2,5 milionů.

| Řetězený index, základ 2010 = 100 | 2 Q 2021 |

| Nákupy obydlí (včetně pozemků) | 182,3 |

| Nákupy nových obydlí | 185,1 |

| Nákupy starších obydlí | 181,7 |

Nastavení pojišťoven je vždycky individuální a i při podpojištění můžete v některých institucích dostat lepší podmínky než jinde. Pokud si nejste jistí ohledně své pojistné smlouvy, poraďte se zdarma s naším pojišťovacím poradcem.

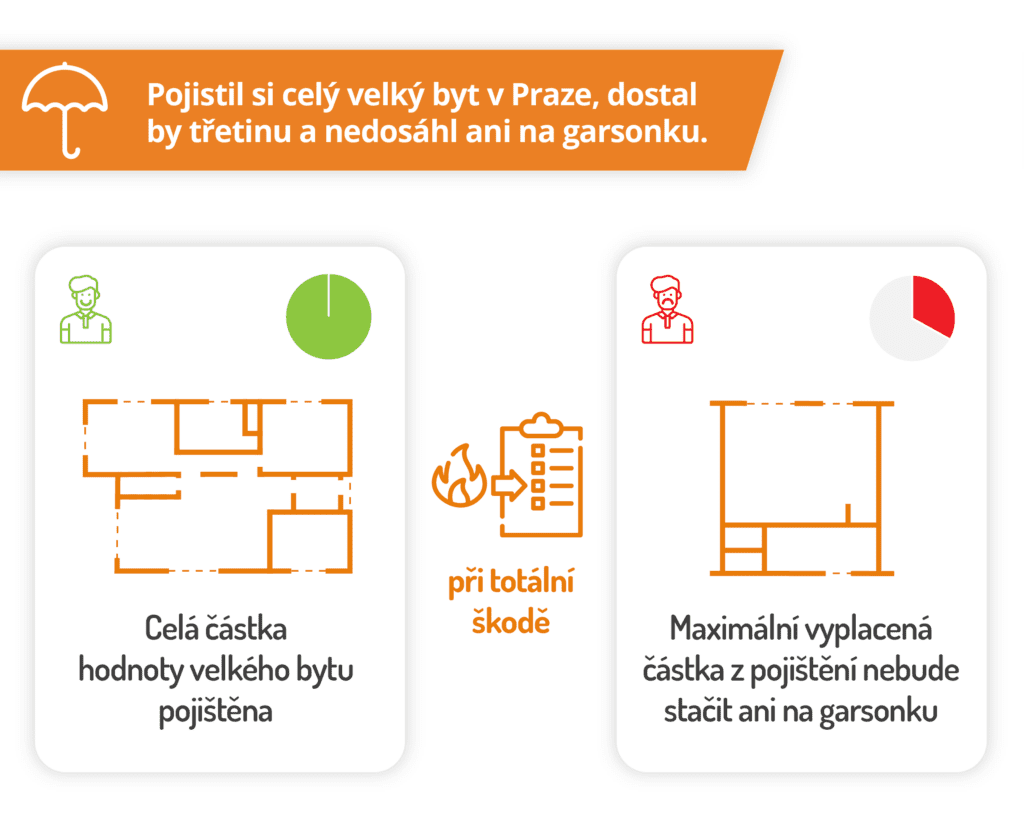

Příklad č. 2: Starší byt v Praze: nedosáhnete ani na garsonku

V roce 2015 jsem si koupil a pojistil starší byt v Praze za 4 mil Kč. Dnes má průměrnou hodnotu (dle indexu cen bytových nemovitostí ČSÚ) 7,2 mil Kč. Pokud by došlo k totální škodě, moje maximální částka vyplacená z pojištění může být 2,2 mil Kč – koupím si za to starší byt v Praze?

| Řetězený index, základ 2015 = 100 | 2 Q 2021 |

| Nákupy obydlí (včetně pozemků) | 173,5 |

| Nákupy nových obydlí | 179,9 |

| Nákupy starších obydlí | 172,4 |

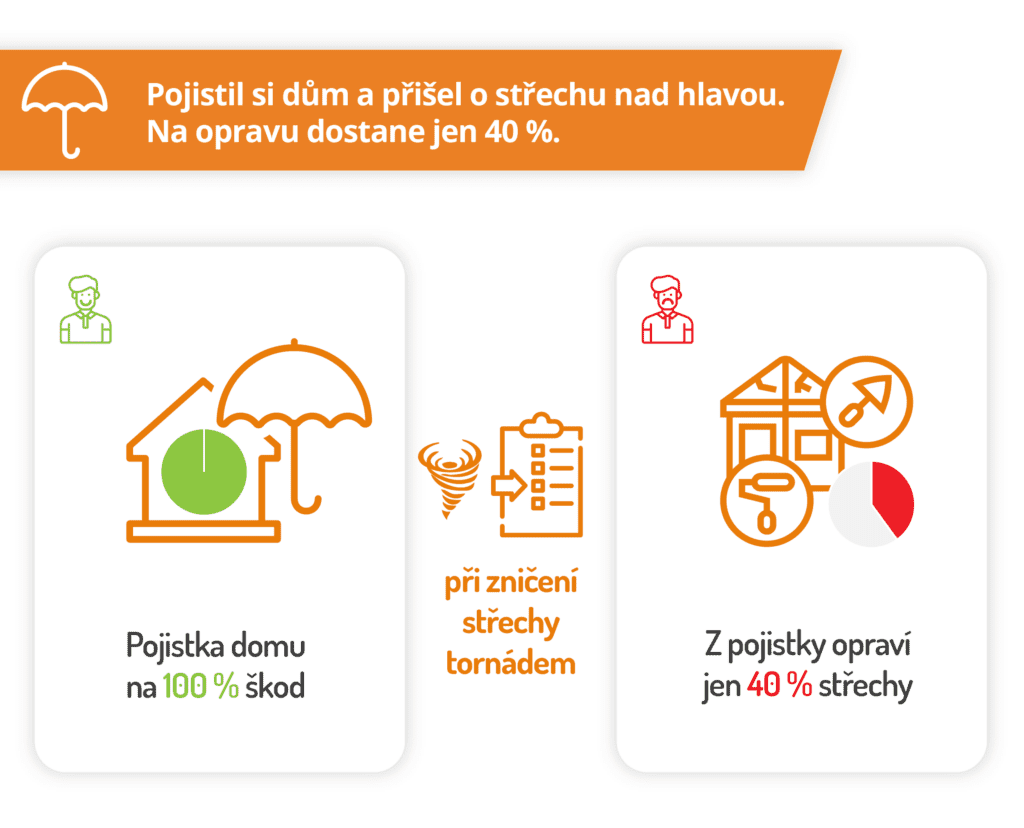

Příklad č. 3: Přišli o střechu nad hlavou, nedostanou ani půlku

Při tornádu byla zničena střecha rodinného domu. Dům má hodnotu 5 mil. Kč, ale je pojištěn pouze na 2 mil. Kč. Oprava poškozené střechy je kalkulovaná na 500 tis. Kč Pojišťovna vyplatí z důvodu podpojištění 200 tis. Kč? Z čeho zaplatím zbytek opravy střechy?

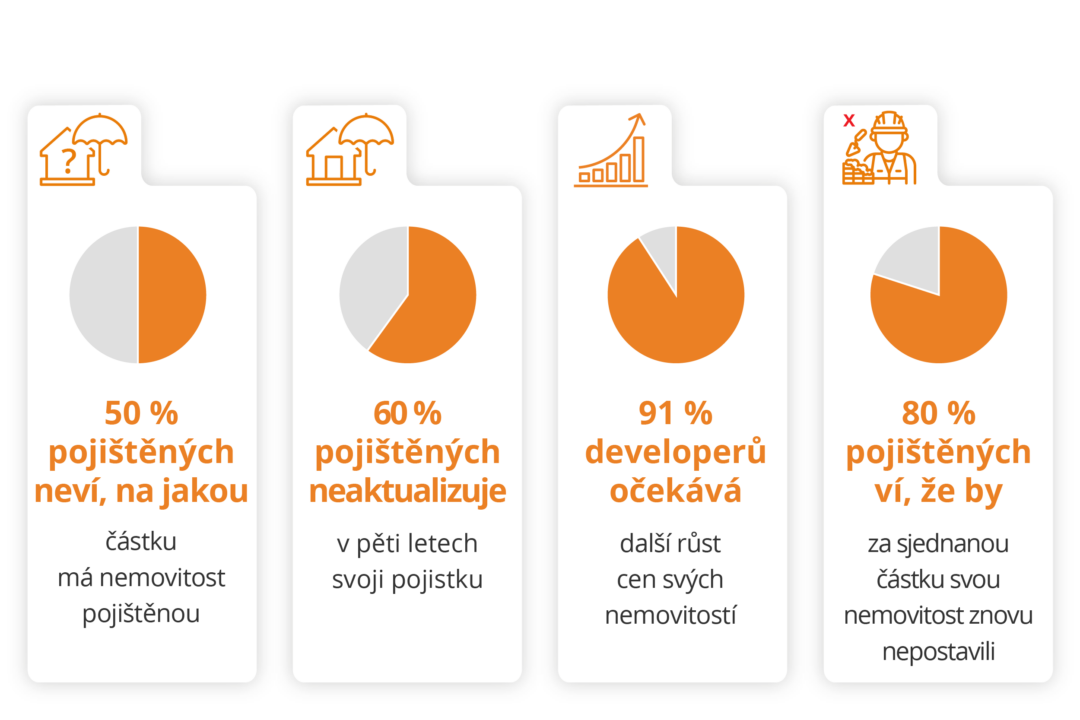

O podpojištění většina lidí prostě neví

- Cca 50 % pojištěných neví, na jakou hodnotu má svoji nemovitost pojištěnou.

- Téměř 60 % pojištěných neaktualizuje do 5 let pojistnou smlouvu.

- 80 % pojištěných ví, že by za dříve sjednanou pojistnou částku nemovitost znovu nepostavilo.

Podpojištění bez aktualizace smluv v průběhu času ještě poroste

Jaký je výhled cen nemovitostí dle průzkumu společnosti CEEC Research?

Většina oslovených developerů (91 %) očekává růst cen svých nemovitostí. Ceny by dle jejich očekávání měly vzrůst o 9 %. Obecně se dá očekávat, že s nárůstem hypotečních sazeb začne klesat rychlost růstu cen nemovitostí, nicméně ceny nadále porostou. Pokud tedy neaktualizujete svoje pojistné smlouvy, v praxi budete čím dál tím více podpojištění.

Jak vzniku podpojištění zabránit?

Podpojištění můžete zabránit sjednáním pojistky s tzv. indexací, kdy je aktualizace pojistných částek, limitů plnění a pojistného v závislosti na odpovídajícím inflačním vývoji na straně pojišťovny. Veškeré smlouvy doporučujeme také průběžně aktualizovat. Dobrý finanční poradce ale bude smluvní podmínky i aktuální situaci hlídat za vás a včas vás upozorní, pokud bude potřeba něco změnit.