Možná už máte jasno, že životní pojištění je pro vás důležitým finančním záchranným pásem. Ale víte, že i když si pojištění sjednáte dnes, ne vždy jste pojištěni „od zítřka“? Mnoho lidí je překvapeno, když narazí na pojem čekací doba – a teprve tehdy zjistí, co to v praxi znamená.

Co je čekací doba

Čekací doba (anglicky „waiting period“) je období po začátku pojištění, během kterého nemáte nárok na plnění z určitých pojistných rizik, i když platíte pojistné. Pojišťovna tak chrání sebe i poctivé klienty před situacemi, kdy by si někdo sjednal pojištění až ve chvíli, kdy už ví, že událost brzy nastane – například těsně před plánovanou operací.

Příklad z praxe:

Pokud uzavřete životní pojištění v lednu a máte v podmínkách čekací dobu 2 měsíce pro plnění při hospitalizaci z důvodu nemoci, a v únoru skončíte v nemocnici kvůli zápalu plic, pojišťovna plnění vyplatit nemusí.

Jak dlouhá bývá čekací doba v ČR

Délka čekací doby se liší podle pojistného rizika i pojišťovny. Ověřte si to vždy raději u vaší pojišťovny. V České republice máme běžné tyto intervaly:

- Nemoc – 2 měsíce

- Těhotenství a porod – zpravidla 8 měsíců

- Některé operace – 2 měsíce. U akutních infekčních onemocnění nebo u akutních životu ohrožujících onemocnění, které nastaly po datu vydání pojistky je pojištění bez čekací doby.

- Invalidita z důvodu nemoci – 2 měsíce (u některé pojišťovny čekací doby nenajdete vůbec).

- Smrt následkem nemoci – u většiny pojišťoven se čekací doba u smrti následkem nemoci neuplatňuje, u některých je 2 měsíce.

Pro úrazy se standard neuplatňuje – krytí začíná platit od data počátku pojištění, protože úraz je neočekávaná událost. Jedinou výjimkou je sebevražda, kde některé pojišťovny uplatňují 1 rok a některé 2 roky.

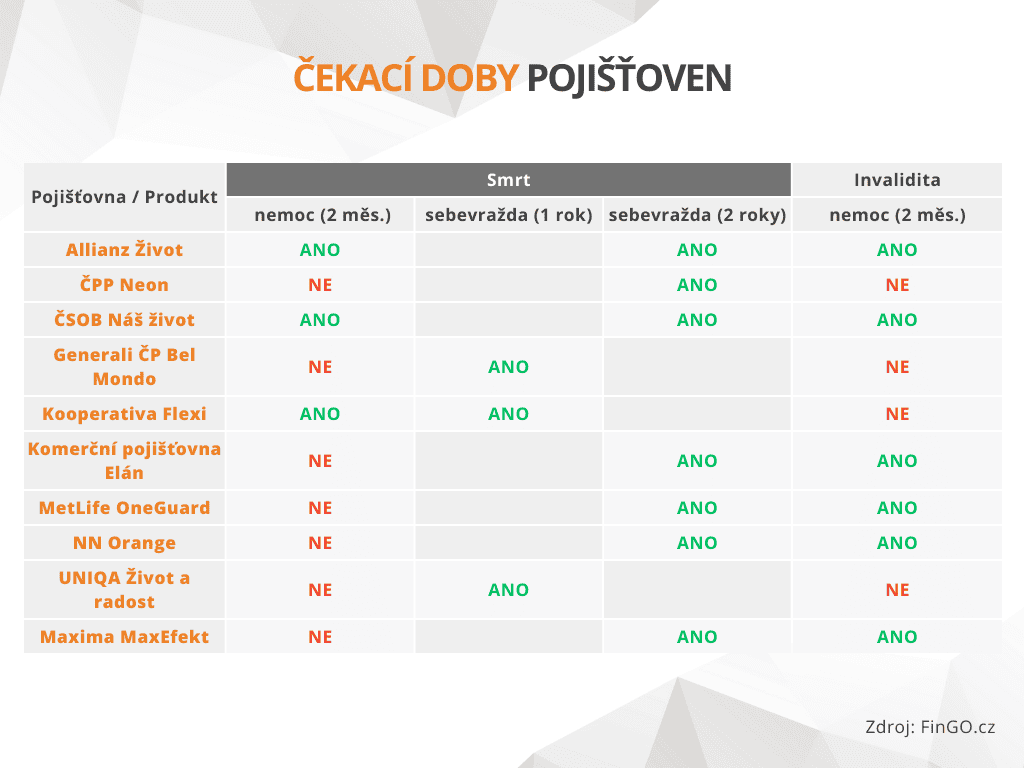

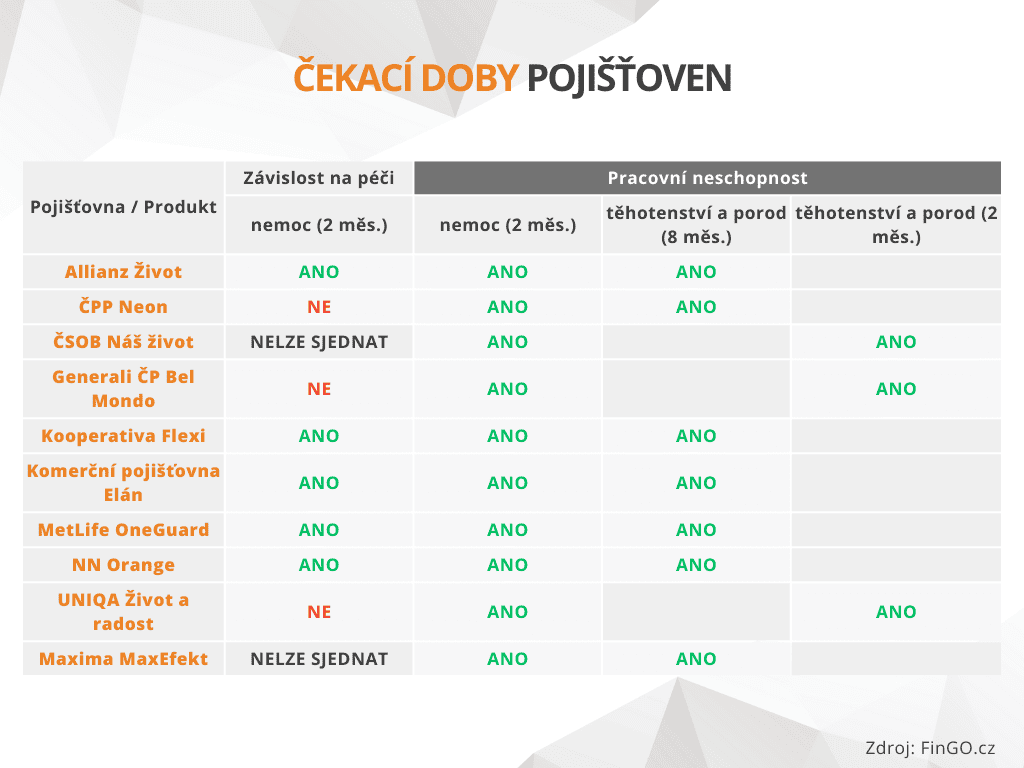

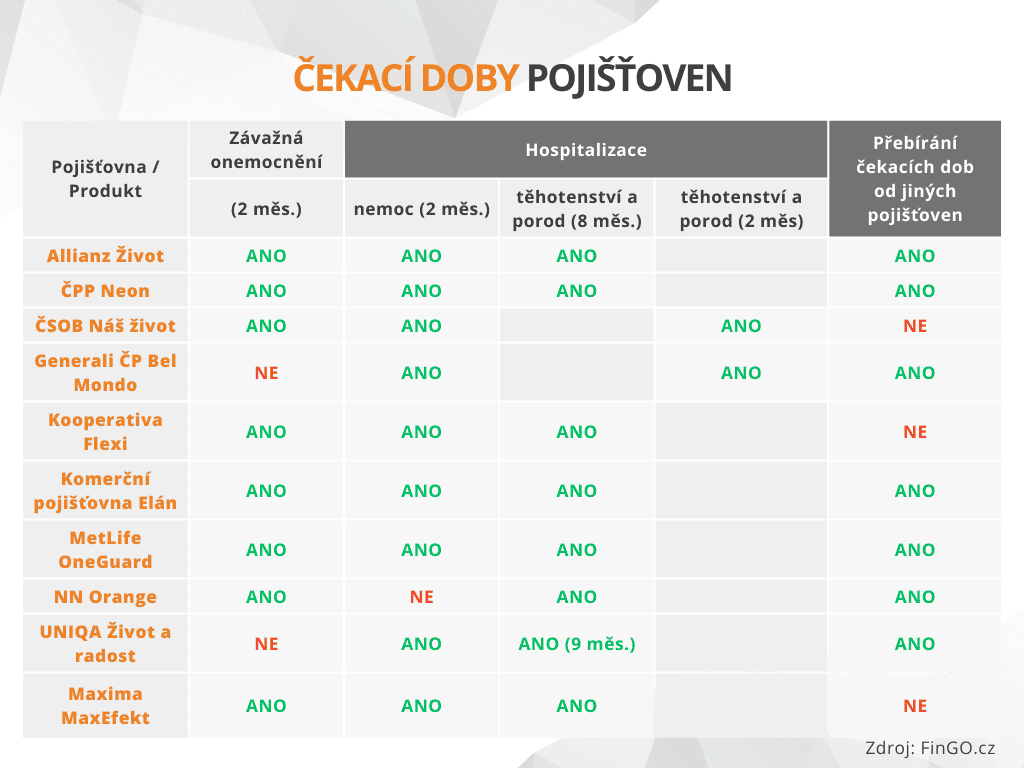

Konkrétní čekací doby u jednotlivých rizik a jejich přebírání od jiných pojišťoven

Proč pojišťovny čekací doby zavádějí

Čekací doba funguje jako bezpečnostní zámek – chrání pojišťovnu před tzv. pojistným podvodem, kdy by si lidé sjednávali pojištění až ve chvíli, kdy už vědí o blížící se události. Zároveň pomáhá držet pojistné v rozumných částkách pro všechny klienty.

Je to podobné, jako když si pořídíte zálohový fond na opravy domu – nejde z něj čerpat hned po zaplacení první stokoruny, protože by se fond rychle vyčerpal a pro ostatní by nic nezbylo.

☂️ Víte, že si můžete uzavřít životní pojištění i bez zkoumání zdravotního stavu?

Jak se čekací doba počítá

Většinou se počítá od data počátku pojištění uvedeného ve smlouvě. Pokud se během ní stane pojistná událost, pojišťovna ji neproplatí – i když ji nahlásíte až po skončení čekací doby.

Některé pojišťovny přebírají čekací doby, pokud přecházíte z jiné pojišťovny a doložíte, že jste byli nepřetržitě pojištěni. Většinou se to týká vybraných rizik.

Na co si dát pozor před podpisem smlouvy

- Čtěte pojistné podmínky – informace o čekací době bývají uvedeny v hlavním textu nebo v dodatcích.

- Porovnejte více nabídek – délky čekacích dob se mohou lišit.

- Pozor na specifické diagnózy – u některých pojišťoven může být také uplatněna čekací doba i na léčbu závislosti či na ošetření zubů, zhotovení zubních náhrad nebo provedení úkonů čelistní chirurgie.

- Zeptejte se na výjimky – zjistěte, zda je možné čekací dobu obejít doložením předchozího pojištění.

Výhody a nevýhody čekací doby

Výhody:

- Udržuje pojistné na dostupné úrovni

- Chrání poctivé klienty před zvýšením cen kvůli podvodům

Nevýhody:

- Krytí nezačne okamžitě

- Může překvapit, pokud si podmínky neprostudujete předem

👉 Co je pojištění dlouhodobé péče?

Čekací doba není past

Čekací doba u životního pojištění není „past“, ale spíše pojistná brzda, která chrání pojišťovnu i klienty před zneužitím systému. Pokud víte, co znamená a jak dlouho trvá, můžete si pojištění sjednat s realistickými očekáváními a bez nepříjemných překvapení.

Pokud chcete zjistit, jakou čekací dobu nabízí konkrétní pojišťovny a jak ji nejlépe nastavit podle vaší životní situace, je nejlepší obrátit se na našeho finančního poradce, který vám pomůže vybrat optimální řešení.