Máte malé dítě a chcete mu dopřát samostatnost a možnost rozhodovat o svém životě? Dopřát mu vlastní bydlení je ideální cesta. Koupě bytu může být navíc i zajímavá investice do budoucna. Pokud na to aktuálně nemáte peníze, můžete začít na tento okamžik šetřit.

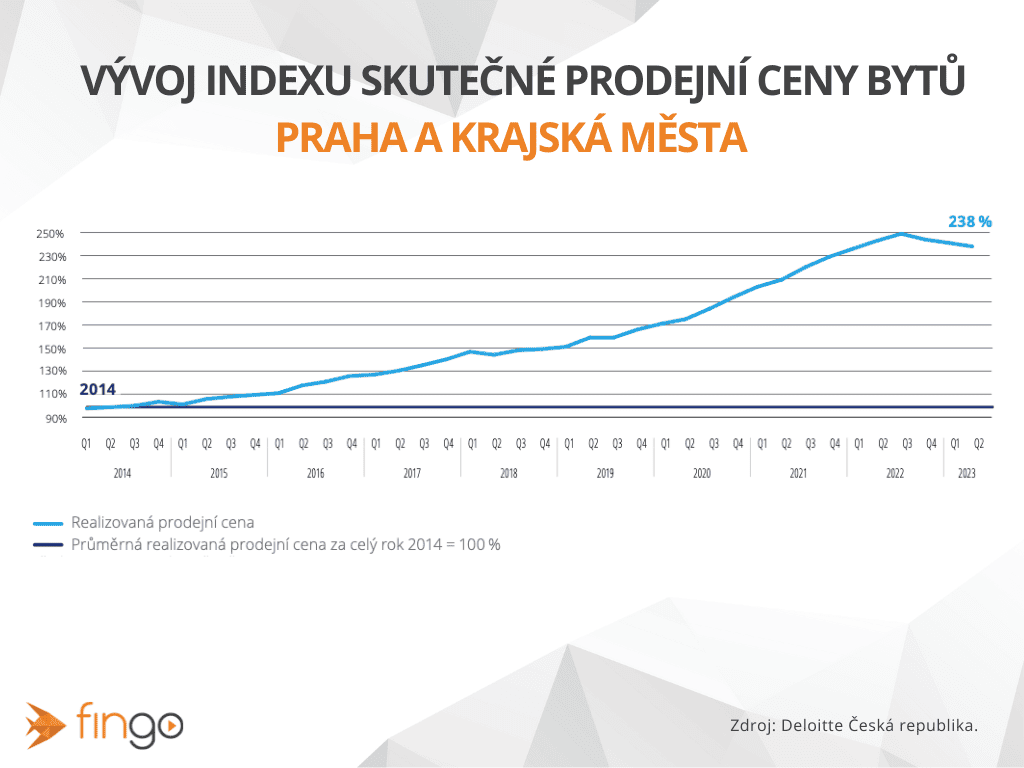

Vlastní bydlení je drahé a bude ještě dražší

Dosáhnout vlastnictví nemovitosti představuje pro mladé lidi obrovskou finanční výzvu. Dokonce i v případě, že se rozhodnou pro hypoteční úvěr, je nezbytné disponovat značným množstvím hotovosti.

Banky totiž v současné době nenabízejí 100 % potřebné částky na nákup domu nebo bytu a často vyžadují, aby žadatel měl k dispozici minimálně 20 % vlastních finančních prostředků.

Kolik budou stát nemovitosti v budoucnu?

Ve větších českých městech mimo Prahu se starší jednopokojové byty momentálně prodávají za přibližně 2 500 000 Kč (1+kk v Hradci Králové). Kupující si proto musí připravit 500 000 Kč ze svého, které doloží k hypotéce.

Dnešní děti ale budou v budoucnu potřebovat pravděpodobně výrazně vyšší částku. Když začnou přemýšlet nad vlastní hypotékou, nemovitosti už budou mnohem dražší. Za posledních několik let se ceny nemovitostí v České republice zdražily několikanásobně.

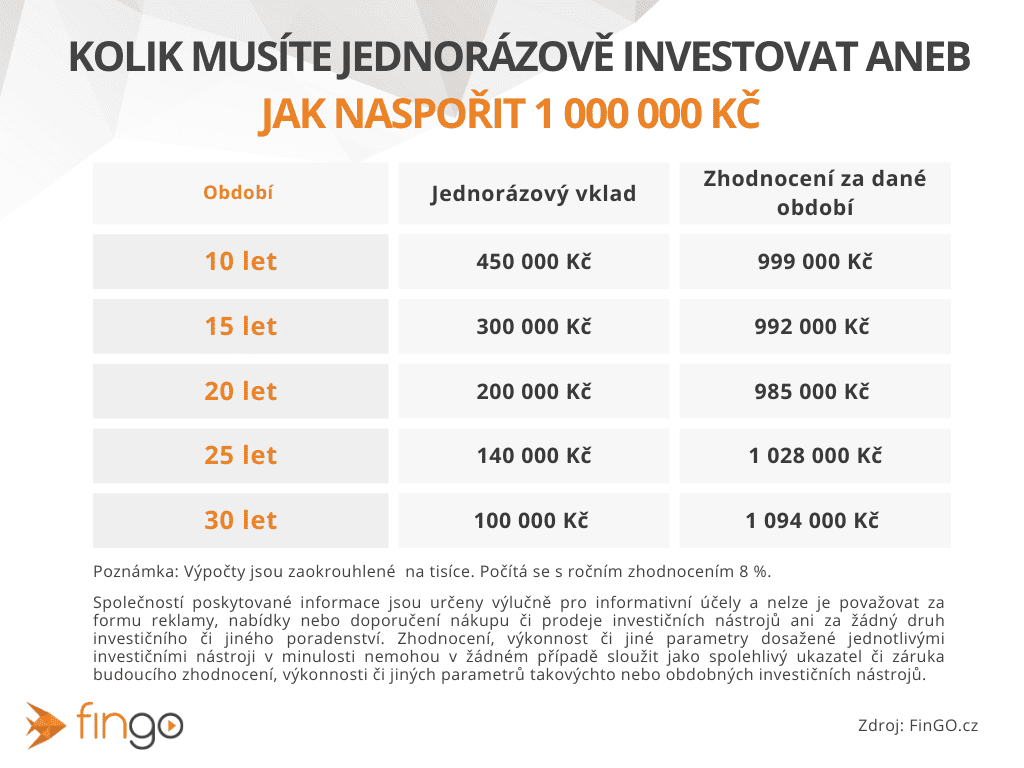

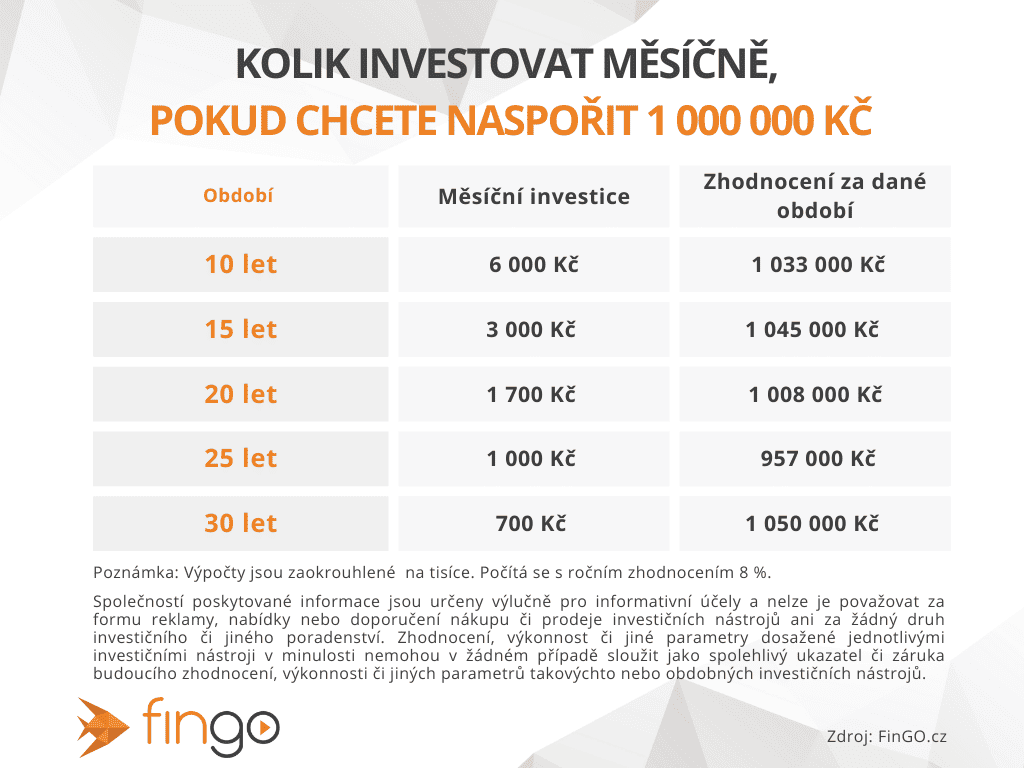

Jak naspořit 1 000 000 Kč?

Jak investovat, abyste za 20 let měli na účtu 1 000 000 Kč? To je samozřejmě složitá otázka – odpověď na ni ovlivňuje mnoho faktorů.

- Pokud teď jednorázově investujete do světových akcií formou indexového ETF fondu 200 000 Kč, za 20 let byste při zhodnocení 8 % dosáhli částky 985 361 Kč.

- U pravidelných menších investic je potřeba měsíčně investovat 1 700 Kč. Za 20 let pak při zhodnocení 8 % máte 1 008 010 Kč.

Proč je vaším nejlepším přítelem čas?

Jedná se o příliš vysoké částky? V případě investování pro děti je dobré začít co nejdříve a snížit tak vstupní náklady. Čas hraje ve váš prospěch.

Pokud začnete šetřit pro dítě hned od jeho narození a pro splnění cíle 1 000 000 Kč si stanovíte jako investiční horizont 25 let, čísla budou výrazně jiná:

- Stačila by vám jednorázová investice ve výši přibližně 140 000 Kč.

- Případně pravidelná měsíční investice ve výši 1 000 Kč.

Pokud byste období investování natáhli na 30 let, dostali byste se k počáteční investici 100 000 Kč nebo pravidelné měsíční investici 700 Kč. Výsledkem by pak byla částka 1 050 207 Kč.

Do čeho investovat?

Výhoda dlouhodobého investování spočívá v možnosti volby investičních forem s vyšším rizikem. Jsou to především investice do akcií.

Investování do akcií totiž přináší větší riziko při krátkodobém investičním horizontu. Pokud plánujete vybrat své peníze během 2 let, akcie nejsou ideální volbou. Avšak při 20letém horizontu se akcie stávají v podstatě bezpečnou investicí.

Jak zvolit správné akcie?

Hledat a vybírat ty nejlepší společnosti pro investice může být lákavé a na první pohled i rozumné. Realita ale ukazuje, že takový přístup může zvýšit riziko, že vaše investice utrpí ztrátu.

Příklad: Před 20 lety byste investici do firmy Nokia mohli považovat za perspektivní rozhodnutí. S rychlým vývojem chytrých telefonů má ale dnešní hodnota akcií Nokia jen zlomek hodnoty ve srovnání s počátkem století.

Nejde přesně předvídat budoucí úspěšné a neúspěšné společnosti. Proto je nejbezpečnější strategií investovat do celého trhu nebo alespoň do jeho významné části.

Na výběr máte z několika možností:

- Skvělým prostředkem jsou investice do podílových fondů, kde o správu prostředků pečují profesionálové. Jejich výhodou je, že jsou běžně dostupné v nabídce českých bank. To celý proces výrazně usnadňuje. Počítejte ale s vyššími poplatky za správu.

- Dobrou volbou jsou také indexové ETF fondy, které jednoduše kopírují vývoj trhu. Pasivně spravované ETF fondy většinou dosahují o něco vyšší výnosnosti než podílové fondy.

Přes koho investovat?

I vaše banka pravděpodobně nabízí nějakou formu investování, což může být pohodlný a rychlý způsob. Vždy máte jasno, kam se obrátit v případě problémů.

Konkrétní banky ale obvykle poskytují omezený výběr produktů a jejich poplatky zpravidla nepatří mezi nejnižší na trhu.

Tip: Výše poplatků je důležitým faktorem, který byste měli brát v potaz. Může se zdát, že je jedno, jestli na poplatcích zaplatíte 0,3 % nebo 1,4 %, ale opak je pravdou. V dlouhodobém horizontu můžou poplatky představovat hodně peněz.

Nejlevnější možností jsou brokerské společnosti, které nabízejí velmi nízké poplatky. O vše se ale musíte postarat sami. Je zásadní se v oblasti investic dobře orientovat, protože každá chyba se může projevit nižším výnosem, nebo dokonce ztrátou peněz.

Střední cestou jsou společnosti, které umožňují klientům vybírat z různých investičních produktů a investovat prostřednictvím jednoduchých postupů za relativně nízké poplatky.

Na co si dát u investování pozor

Pokud chcete investovat do podílových nebo ETF fondů, rozhodně se vyhněte neregulovaným společnostem bez licence ČNB. Vyberte si společnost, kterou dozoruje Česká národní banka.

Pro investici zvolte takové fondy, které pokrývají co největší část akciového trhu. Zaměřit se jen na jednu oblast bývá chyba.

Tip: Pokud s investicemi začínáte, nechte si poradit od odborníků. Ve FinGO s vámi rádi projdeme celý proces a vybereme tu nejlepší variantu přímo pro vás.